Paragrafo del Libro: La finanza sabauda all'aprirsi del sec. XVIII e durante la guerra di successione spagnuola

Data di Pubblicazione:

01/01/1908

I prestiti pubblici durante la guerra – Parte IV: Le vendite di feudi e le infeudazioni

La finanza sabauda all’aprirsi del sec. XVIII e durante la guerra di successione spagnuola, Officine grafiche della Società tipografico editrice nazionale, Torino 1908, pp. 237-244

68. – Fra i mezzi consueti di mutuar danaro in tempo di guerra sono da annoverarsi qui – per ragion di materia le vendite di feudi e le infeudazioni. Sono questi, malgrado il suono quasi uguale del vocabolo, due istituti diversi. Si vendevano feudi quando si concedeva ad una persona, che avesse le qualità richieste, un luogo, comunità o tenimento in feudo con tutti i diritti signorili e giurisdizionali che spettavano di solito al feudatario. Si infeudavano terre quando ai proprietari di terreni prima registrati e soggetti ai tributi fondiari si concedeva l’immunità perpetua da qualunque tributo. Ragioniamo partitamente di amendue queste maniere di entrate straordinarie per il fisco.

Le vendite dei feudi non si facevano soltanto in tempo di guerra. Quando un feudo, per la mancanza di eredi o per altre cause, cadeva in potestà della Corona, era di solito messo in vendita al maggior offerente. Alle finanze non giovava conservare il possesso di un feudo, poiché, consistendo il frutto di essosovratutto in diritti minuti di banalità, di mulini, di pedaggi, di servizi personali, riusciva malagevole alle finanze riscuoterli, mentre più vi era adatto un feudatario residente od il suo amministratore. I casi di devoluzione di feudi alla Corona erano abbastanza rari. Più frequente era la creazione di nuovi feudi, ossia la erezione in feudi di comunità o territori separati, che per l’addietro erano stati sempre sotto l’immediato dominio della Corona. I nuovi feudi venivano creati di solito per procacciare allo Stato entrate straordinarie; e fra i casi più vicini ai tempi nostri ricordiamo l’erezione in feudi di parecchie comunità del Contado di Nizza e della valle di Barcellona, che erano sempre state di dominio immediato della Corona, seguita coll’editto 6 settembre 1697 collo scopo specifico di procacciare i fondi necessari alle riparazioni dei forti nel Contado. (D. XXVI. 367). Gelosissime come erano le comunità, finallora non soggette ad alcun feudatario, del privilegio di rimanere sotto il dominio immediato della Corona, si disponevano spesso a pagare forti somme pur di continuare ad essere libere. Cosicché, mentre dall’alienazione dei feudi di Nizza si era preventivato di ricavare 160 mila lire, se ne poterono ottenere ben 100 mila dalle sole terre della valle e vicariato di Barcellona e 46 mila dalla città di Sospello in cambio della promessa di non infeudarle in perpetuo e la cessione alla città e comunità medesimo dei diritti signorili che sarebbero spettati ai signori investiti del titolo feudale[1].

Recalcitrando i popoli all’imposizione di nuovi vincoli feudali, le finanze potevano ricorrere ben di rado alla creazione di feudi. Si aggiunga che i feudi davano bensìagli infeudanti titolo nobiliare, preminenza sociale, potere locale, ma spesso a questi onori aggiungevasi poco reddito, consistente per lo più in diritti minuti, di non facile riscossione e capitalizzati per giunta quasi sempre all’1 1/2, 2 o 2 1/2 per cento di interesse. Ai feudi nuovi non erano annessi possedimenti territoriali di qualche pregio; cosicché a chi non possedesse prima vasti latifondi o altre entrate per sostenere il lustro del titolo comprato a suon di danari o non fosse roso dall’ambizione nobiliare, l’acquisto di un feudo era una speculazione poco proficua al punto di vista prettamente finanziario. Ai capitalisti non invaghiti di un titolo conveniva assai di più la compra di luoghi di monte o di tassi, che almeno fruttavano, senza tanti impicci con le comunità infeudate e recalcitranti, un reddito del 6 per cento sicuro. Si aggiunga che se l’infeudazione spiaceva assai alle popolazioni, non doveva essere vista di buon occhio nemmeno dal fisco, trattandosi di alienazione di diritti demaniali (come i diritti giurisdizionali, di pedaggi o di mulini) che era fatta a perpetuità e senza la riserva del riscatto. Nel 1720 furono, vero, avocati al fisco molti feudi; ma pur solo quelli non alienati a titolo oneroso e per causa ritenuta ingiusta. Rincresceva molto al Principe rinunciare per sempre a diritti i quali, per quanto avessero uno scarso valore pecuniario, erano inerenti all’essenza stessa della sovranità.

Queste considerazioni erano necessarie per spiegare come la vendita di feudi non potesse avere nel secolo decimottavo quell’importanza che forse aveva avuto in altri tempi e che forse aveva ancora in altri paesi. Certo si è che, anche in occasione di guerre lunghe e di bisogni grandissimi, da questa fonte si ricavò aiuto assai meschino. Nella guerra del 1690/96, quantunque coll’editto del 14 giugno 1693 (D. XXVI. 353) si fosse cercato di allettare gli infeudanti attribuendo loro, oltre i vantaggi alquanto incerti ed extra economici del titolo e dei diritti signorili, il diritto di esigere dalla comunità infeudata tanto tasso che uguagliasse il 2 1/2, per cento del capitale sborsato per la compra del feudo (1), l’entrata dell’erario si limitò a 342.500 lire, cifra irrisoria se si pensa che in quella guerra si fecero debiti per quasi 20 milioni di lire. Le cose non andarono diversamente nella guerra nostra. La vendita di feudi fu autorizzata[2]con l’editto 11 giugno 1704, quello stesso che stabiliva la prima alienazione del tasso per mezzo milione di lire; e nell’editto (D. XXII. 1325) si dichiarò la volontà del Principe “d’alienare alcuni luoghi piùconspicui et altri non ancor infeudati, col concedere mediante un conveniente prezzo l’infeudatione di essi, decorandoli de’ titoli di baronie, contadi, e marchesati sì e come potràrespettivainente adattarsi ad essi luoghi secondo le oblationi che ne verranno fatte”. Nell’editto non si istituiva alcuna gradazione di prezzo per i diversi feudi e titoli; ma si invitavano i privati ad intendersi col Groppello. Sennonché anche qui si erano fatti i conti senza l’opposizione della Camera la quale vegliava affinché non venissero troppo manomessi i diritti delle popolazioni. Quando si sentì, ad esempio, il 17 agosto 1706, che vi era chi voleva comprare il feudo di Santhià, subito vi fu chi mosse opposizione e notò “essere questo luogo De’conspicui come altra volta [stato] fortalizio e capo di un Capitaneato, che ha figura d’una piccola Provincia, e così di luogo non solito infeudarsi”. Tantoché, sebbene avesse in seguito la Camera fatto mostra di gradire si proseguissero le trattative per aumentare il prezzo oltre l’offerta di 32 mila lire, non si concluse nulla[3]. In conclusione le sole vendite di feudi compiute durante la guerra furono le seguenti:

|

Data |

Luogo infeudato |

Nome dell’infeudante |

Capitale pagato Lire |

| Patenti 19 marzo 1704 | Poggetto | Conte Nicolò Grimaldi da Busca |

36.000 |

| ” 8 marzo 1705 | Quarta parte della giurisdizione del luogo di Cervere | Vassallo Don Giuseppe Filippo D’Agliè |

5.000 |

| ” 6 gennaio 1706 | Marchesato di Canelli | Conte Giovanni Girolamo Galleani |

140.000 (2) |

| Contratto 7 settembre 1706 | Terza ” cognizione ossia seconda appellazione delle cause civili e criminali del luogo di Canelli | “ |

8.000 (2) |

| Istrumento 3 settembre 1706 | Fondo e giurisdizione di Bra | Marchese di Caraglio |

90.000 |

|

Totale Lire 279.000 |

|||

Notisi che gli infeudanti erano tutti nobili, circostanza dovuta alle restrizioni che dagli editti erano imposte alla capacità necessaria per acquistar feudi e per cui i semplici plebei, che non potevano vantare qualche magistratura od altro titolo, non erano ammessi alla compra dei feudi. La creazione di un nuovo feudo non andava sempre liscia, a causa dell’opposizione delle comunità infeudate. Nel caso nostro, gli abitanti di Bra si inquietarono fortemente per essere stati infeudati; e iniziarono un lungo piato, con ricorsi al Sovrano, al Senato ed alla Camera, che finì colla rinuncia del marchese di Caraglio nel 1708 al feudo nuovamente comprato, in seguito al rimborso fatto dai malcontenti Braidesi delle 90 mila lire pagate dall’infeudante al fisco[4].

69. – Ben più importanti effetti finanziariiaveva l'”infeudazione” dei beni fondiari iscritti prima nel registro e soggetti a tributo fondiario. Con questo metodo non si creava nessun feudo nuovo, non si attribuivano diritti signorili o titoli nobiliari ad alcuna persona; si dichiaravano semplicemente “feudali” ossia immuni da ogni tributo, ordinario o straordinario, i beni appartenenti a coloro i quali pagavano un “introggio”, ossia una somma capitale corrispondente ad un dato saggio di interesse ai tributi, da cui si otteneva l’esenzione. Nessuna differenza intrinseca vi era fra questa cosidetta “infeudazione” e l’alienazione del tasso. In amendue i casi i capitalisti pagavano un capitale ragguagliato alle imposte che l’erario più non percepiva. Nell’alienazione il tributo a cui il fisco rinunciava era il solo tasso, mentre nell’infeudazione rinunciava a tutti indistintamente i tributi ordinari e straordinari. La prima forma (alienazione del tasso) era adatta ai capitalisti che volevano assicurarsi per ogni 100 lire di capitale sborsato un reddito fisso di 6 o 6 lire di tasso, sia che essi fossero proprietari di terre e si trattenessero da sé il tasso che avrebbero dovuto pagare alla comunità, sia che, senza possedere terre, amassero investire in quella maniera i loro fondi. La seconda forma (infeudazione) era preferibile pei proprietari (ed anzi era “in principio” riservata dagli editti a costoro), i quali volessero con una certa somma capitale liberarsi da tutte le imposte ordinarie (tasso, sussidio e comparto del grano) e straordinarie (quartier d’inverno, ecc.) e possedere il proprio fondo immune persino dai carichi comunali. Naturalmente per avere cotesta esenzione assoluta, bisognava pagare un capitale assai più elevato che non nel caso dell’alienazione del solo tasso; e, se l’interesse corrente era del 6 per cento, si sarebbe dovuto fare il conto a quanto ammontassero tutti i carichi pubblici, erariali e locali, gravanti su un fondo e capitalizzarli al 6 per cento. In pratica, siccome i tributi straordinari ed i carichi locali variavano da un anno all’altro, si usava tener conto o del solo tasso capitalizzandolo all’1 o 1 1/2, per cento (il resto fino al 6 era dato dagli altri tributi) o del tasso unito al sussidio ed al comparto del grano, capitalizzandolo al 2 1/2, o 3 per cento, ossia ad un interesse basso tale da lasciare un margine per la capitalizzazione dei tributi straordinari e dei carichi locali.

Già dicemmo a quali inconvenienti gravi desse luogo l’infeudazione, narrando le origini dell’imposto delle 308 mila lire (p. 13) ed alle cose dette allora senza più ci richiamiamo. Durante la guerra del 1690/96 si incassarono con parecchie infeudazioni ben 6 milioni e 170 mila lire, ossia una somma che quasi eguagliava quella ricavata coll’alienazione del tasso (L. 4.310.484) e coll’emissione dei luoghi di monte (L. 2.312.606) insieme. Risultato questo, che se parve ottimo in principio, a breve andare si appalesò dannoso al Principe, a cui veniva a mancare la base imponibile per i bisogni straordinari, ed alle comunità alle quali in misura variabilissima era tolto il mezzo di provvedere alle spese locali. Di qui la disinfeudazione del 1698, che abolì l’immunità concessa durante la guerra ed attribuì agli ex infeudanti il 5% dell’introggio o capitale versato alle finanze.

La triste esperienza della guerra del 1690/96 fece sì che durante la guerra nostra si ricorresse in proporzioni assai più esigue a questa maniera di debito pubblico. I proprietari capitalisti non si fidarono più della promessa di immunità perpetua; e, consapevoli che questa sarebbe durata soltanto finché al fisco non fosse piaciuto di minacciar loro il rimborso del capitale impiegato, preferirono l’alienazione del tasso o i luoghi di monte, dove almeno il frutto era certo e continuo nella misura del 6 per cento. Non che il conte Groppello non avesse saputo escogitare nuove attrattive pei proprietari, variando la forma e le garanzie dell’infeudazione; ma non bastarono.

Fu aperta l’infeudazione con l’editto del 7 maggio 1706 (D. XXVI. 381), rimedio estremo a mali estremi: “Sono pur troppo note le cause” – recitava l’editto – “che nelle congiunture presenti ci obbligano a gravissime ed inevitabili spese, indirizzate alla conservazione del restante paese, mentre una gran parte di esso si trova presentemente occupata dalle armi nemiche e che ci soprasterebbe un fondato timore d’ulteriori progressi, anco a danno di questa nostra Metropoli, ove noi coll’aiuto delle potenze collegate non fossimo preparati ad una valida diffesa in congiontura tanto evidentemente pericolosa. A questo fine, e per supplire ad urgenze dell’ultima importanza in servitio della Corona e dello Stato, restando necessaria una pronta e grossa somma di danaro, a cui li nostri popoli non sono in stato di supplire; né avendo l’erettione de’ Monti, e l’alienatione de’ tassi sin qui prodotto l’effetto, che ci eravamo proposti, e quand’anche lo producessero in avvenire, non sarebbero sufficienti per supplire al bisogno, abbiamo stimato, che possa riuscire di più pronto et adequato soccorso alle nostre finanze, l’apertura di una nuova forma d’infeudatione, la quale non sia sottoposta ad alcuna di quelle eccetioni che pativano le precedenti”. Le regole che avrebbero dovuto rendere bene accetta l’infeudazione erano le seguenti:

1) Limitazione al 6 per cento del registro universale. Al fine di non esonerare troppa parte del territorio d’una comunità dal pagamento dei tributi generali e locali, si stabiliva che potesse infeudarsi soltanto il sei per cento dei beni iscritti nel registro, salvo quando per infeudare un tenimento intiero fosse necessario eccedere di qualcosa questa percentuale, senza che mai si potesse superare, nemmeno in questi casi eccezionali, il 7 per cento.

2) Calcolo del capitale introggio per l’infeudazione. Mentre nell’infeudazione del 1690/96 si era tenuto conto del solo tasso, in questa si vollero sommare le tre imposte del tasso, del sussidio insieme coll’accrescimento delle 308 mila lire e del comparto del grano. Supponendo un fondo soggetto al tributo di L. 100 di tasse, di L. 170 di sussidio militare unito all’imposto delle 308 mila lire e di 10 emine di grano equivalenti al ragguaglio fissato dalla legge di L. 3 per emina, a L. 30, ossia a L. 300 di tributi ordinari all’anno, il proprietario poteva infeudare questo suo fondo pagando al fisco un capitale introggio di lire 10 mila, adottandosi cioè la regola di L. 3 di tributi per 100 lire di capitale.

3) Mezzi di pagamento. Il più desiderato dalle finanze era il pagamento in contanti e quelli che sceglievano questo sistema ottenevano infatti la preferenza sugli altri. Il pagamento in contanti equivaleva la consegna di argenti in zecca, da valutarsi secondo le regole camerali. A facilitare però l’infeudazione si concedeva ai proprietari, i quali avessero già prima del 1696 infeudati i loro beni e che per la disinfeudazione avvenuta in quell’anno erano diventati creditori dalle finanze di un dato capitale introggio, di restituire questo credito al patrimonio regio fino alla metà della somma pagata per la nuova infeudazione. Per rendere la cosa chiara con un esempio, ripigliamo il caso del proprietario precedente, il quale pagando 300 lire di tributi all’anno, avrebbe dovuto per infeudare l’intiero suo fondo pagare L. 10 mila in tesoreria generale. Poteva darsi che costui fosse creditore di 5000 lire verso le finanze, per altrettanto capitale introggio, sborsato nelle infeudazioni precedenti ora abolite e convertite, come si disse a suo luogo, in una specie di alienazione dell’imposte delle 308 mila lire unito al sussidio. In virtù del nuovo editto poteva costui restituire al patrimoniale il suo capitale introggio, ossia in linguaggio più semplice rinunciare al suo credito di L. 5000 e pagando altrettanta somma in contanti, conseguire di nuovo l’infeudazione di tutto il suo fondo. In sostanza, era una compensazione tra il credito del proprietario, vecchio capitale introggio – e il credito del fisco – nuovo capitale da pagarsi per conseguire l’infeudazione – compensazione valida fino al cinquanta per cento della somma da pagarsi in quest’occasione. Si sperava che molti antichi infeudanti, che erano rimasti spiacenti di aver veduto nel 1696 abolirsi l’infeudazione, sia pure con un indennizzo, volessero di nuovo cogliere l’occasione per restituire all’immunità i loro fondi.

4) Chi poteva ottenere l’infeudazione. I proprietari per i beni loro propri, sia che pagassero in contanti, o metà in contanti e metà colla rinuncia a crediti propri per introggi vecchi. Poteva darsi però che il nostro proprietario fosse creditore di 6000 lire per introggi vecchi; sicché, potendo cederne in compensazione solo per 5000 lire e dovendo pagare l’altra metà in contanti, egli rimaneva con il fondo immune da tributi, ma con 1000 lire di credito per introggio vecchio. Ciò era un inconveniente, perché prima egli, che pagava 300 lire all’anno di tributi ed era creditore verso il fisco del 5% sulle 6.000 di suo credito, ossia di L. 300, finiva di non pagar nulla; dopo l’infeudazione, essendo il suo fondo divenuto immune, egli restava con il diritto di riscuotere il 5% sul suo credito residuo di 1000 lire. L’editto gli diede facoltà: a) di riscuotere l’interesse del 5% dalla cassa comunale, a cui l’erario ne faceva il rimborso; b) di cedere le 1000 lire alla comunità in conto del fondo dei debiti comunali di cui si dirà poi; c) di cedere a terzi il suo introggio sopravanzante di 1000 lire, affinché alla loro volta questi potessero aggiungervi altrettanto contante a scopo d’infeudazione. Se si sceglieva questa terza ipotesi, poteva darsi che vi fossero infeudanti che infeudavano i propri terreni pagando metà del capitale in contanti e metà con la restituzione di vecchi introggi posseduti da altri proprietari.

5) Maniere di indennizzare le comunità. Uno degli inconvenienti maggiori delle vecchie infeudazioni era che le comunità perdevano il diritto di imporre sui beni infeudati, senza alcun compenso. Si prescrisse perciò adesso che le comunità ottenessero sui tributi ordinari pagabili all’erario il condono del 3% del capitale pagato dall’infeudante e di un terzo in più. Se in una comunità dunque veniva infeudato un fondo, il quale pagava prima per tributi ordinari 300 lire all’anno, la comunità non era più obbligata a pagare allo Stato le 300 lire di tributi che essa alla sua volta non incassava ora dall’infeudante ed inoltre aveva il diritto di dedurre dal contingente comunale dei tributi erariali altre L. 100 per indennizzarsi della perdita del diritto di sovrimporre per proprio conto su quei beni. Se ciò bastava forse a compensare la comunità per la quota di spese annue locali che prima gravava sui beni ora infeudati, non si toglievano ancora tutti gli inconvenienti rispetto ai debiti già contratti dalla comunità e garantiti, si può dire, con ipoteca sui beni affetti al registro. Supponiamo che il fondo del nostro proprietario ragguagliasse un cinquantesimo del registro comunale. Se i debiti della comunità erano di 100 mila lire in capitale, era come se quel fondo fosse soggetto ad un’ipoteca per 2000 lire di debito. Passando il fondo dal registro al feudo, la garanzia scemava, e il gravame ipotecario cresceva sugli altri beni rimasti al registro. Fu prescritto perciò che l’infeudante potesse, a sua scelta, o pagare le L. 2000 alla comunità – salvo compensazione con i propri crediti o censi attivi verso la comunità o con suoi capitali introggi (cfr. sopra n. 4) – o conservare l’ipoteca sui suoi beni per 2000 lire, sua quota dei debiti comunali anteriori all’infeudazione. Mentre prima i suoi beni erano affetti da una ipoteca generale ed erano solidari con gli altri registranti comunali per tutti i debiti comunali, adesso o egli pagava la sua quota di debito o rimaneva affetto da una ipoteca speciale per quella quota, esclusa ogni solidarietà con i registranti ed ogni obbligazione per i debiti contratti posteriormente all’infeudazione.

6) Prelazione alle comunità e termini per le oblazioni. Siccome poteva darsi che le comunità, malgrado i compensi stabiliti nella legge, fossero danneggiate ancora dall’infeudazione, così si dava loro la preferenza nelle offerte su qualunque privato. Potevano cioè le comunità stesse pagare il capitale corrispondente alla parte del registro infeudabile ed impedire così che qualunque privato infeudasse i suoi beni. Dieci giorni di tempo erano concessi per esercitare tale diritto di prelazione durante i quali potevano i privati solo fare iscrivere le loro domande per acquistare eventualmente il diritto di precedenza secondo la data delle loro offerte. Spirati i 10 giorni, si accettavano le offerte del primo iscritto; né in ogni caso potevano farsi offerte se non nei due mesi dalla pubblicazione dell’editto.

7) Infeudazioni nei territori occupati dal nemico. Erano lecite, e finché quei territori non fossero sgombrati dal nemico, la tesoreria avrebbe pagato agli infeudanti il 6 per cento del capitale sborsato.

8) Privilegi ed oneri dei beni infeudati. Dovevano essere questi beni “immuni da qualunque carico ordinario, straordinario, reale o misto, et ogni altro, niuno eccettuato, tanto imposto che da imporsi in avvenire, come se mai fossero stati descritti et allibrati nei pubblici registri e catastri; anzi … dovranno assumere la qualità e natura degli antichi beni feudali et gli infeudanti saranno d’essi dalla Camera dei Conti investiti in feudo nobile, antico, avito e paterno per sé, e qualunque suoiheredi con facoltà a tutti li presenti e futuri possessori per sempre et in perpetuo di poterli alienare e contrattar liberamente tanto tra vivi, quanto per ultima volontà come se fossero allodiali”. In poche parole i beni erano feudali soloperché non pagavano tributi, ma del resto continuavano ad essere regolati come se fossero allodiali. Per la infeudazione non si doveva pagare nessun emolumento o laudemio, pagandosi già il capitale introggio. Se il fondo infeudato fosse in seguito venduto a terzi od a parenti oltre il settimo grado, l’acquisitore doveva bensì pagare il laudemio, ma ristretto al 5 per cento del prezzo. Quanto ai carichi che gravavano sui beni feudali, era esclusa ogni sorta di servizio personale, anche in tempo di guerra, e soltanto doveva pagarsi la cavalcata, quando venisse imposta generalmente in tutto lo Stato, nella ragione di un quinto del reddito dei beni infeudati.

9) Perpetuità dell’infeudazione. Tante e così sapientemente congegnate parevano le garanzie concesse agli infeudanti e le provvidenze escogitate per ridurre al minimo i danni delle comunità che ben potevano i governanti illudersi d’aver creato un istituto dissimile dalle infeudazioni passate le quali al ritorno della pace avevano dovuto essere tosto abolite: “Potiamo presentemente assicurarci et assicurare tutti quelli che saranno disposti a concorrervi, dell’intiera e perpetua sussistenza di questa infeudatione, come fondata in tutta quella giustitia, ugualità e moderatione, che richiedono il servitio nostro e quello della Corona e delle Communità”. Epperciò “contro il presente Editto non s’ammetterà mai alcuna revocatione, derogatione, suspensione, limitatione, prettentione di riscatto, o restitutione in intiero ad istanza del Patrimoniale, delle Communità o di qualsivoglia de’ particolari, e ne pure di proprio nostro moto, etiandio in forza di legge universale fatta con qualsivoglia derogatoria, clausula o cautela, ma vogliamo c’habbia il suo pieno et infallibile effetto in tutte le sue parti, e venga osservato, non solo come contratto giurato, ma ancora come legge perpetua fatta per ben pubblico, in modo che li possessori e patroni dei beni infeudati siano perpetuamente sicuri e possano sodamente sostenere la conseguita immunità, non solamente con la qualità feudale acquistata per causa onerosa, et a giusto prezzo, ma ancora con tutta quella forza con cui si sostengono le immunità portate dalle leggi e provenute con giusti fondamenti dalla pienezza del potere de’ Principi supremi”.

Ma i proprietari di terreni allodiali – i quali avrebbero dovuto attribuire gran pregio a questo carattere di immunità generale e perpetua, per cui sovratutto si distingueva la infeudazione dalla alienazione del tasso – si ricordavano che la stessa dichiarazione era stata fatta con le medesime parole nell’editto del 18 ottobre 1672 e ripetuta verbatim in tutti gli editti che si erano susseguiti, magniloquenti e promettitori, dal 1677 al 1696, e rammentavano che le promesse solenni non avevano impedito che le infeudazioni fossero abolite nel 1698.

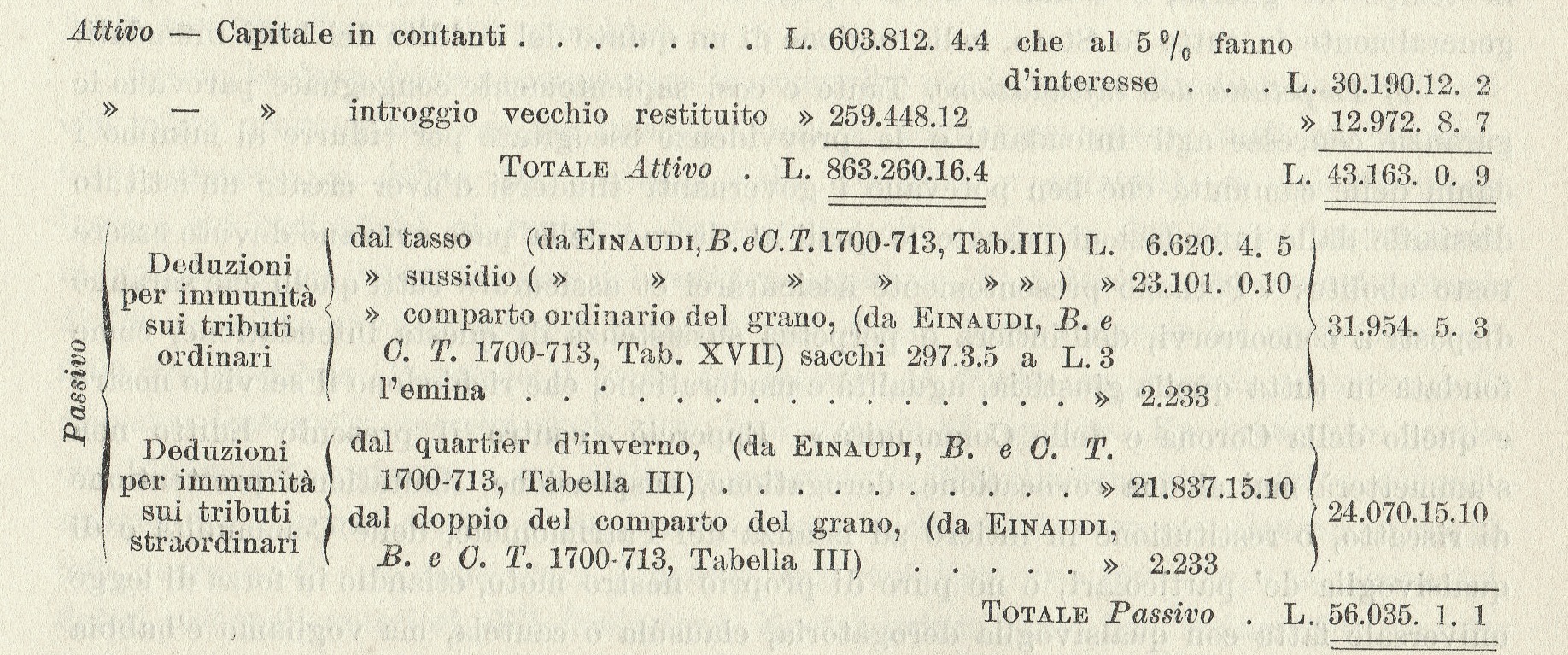

Troppo fresco era il ricordo, della parola mancata, sia pure per motivi di pubblica utilità, perché si potesse ragionevolmente credere che questa volta la parola regia sarebbe stata mantenuta; e mentre nelle guerre del 1690/96 si ricavarono con questo mezzo ben 6.170.000, lire, nemmeno la decima parte fu possibile ottenere in contanti nell’occasione presente. Dal conto dell’infeudazione e dell’alienazione del tasso (in Einaudi, B. e C.T. 1700/713, tabella, IX) ricaviamo infatti che furono incassate nel 1706/7 lire 442.696.8.3.4.0.6 e nel 1708/709, lire 161.115.16.1.4; in tutto L. 603.812.44.8.0.6. Oltre a questa somma ricevuta in contanti, l’erario, aveva ricevuto in restituzione tanto capitale introggio vecchio (cfr. sopra n. 3) che nel 1711, anno in cui l’infeudazione era oramai chiusa, dava un vantaggio annuo al fisco di L. 12.972.8.7 (Einaudi, B. e C.T., 1700/713, tabella III) e al 5% poteva ritenersi uguale, a L. 259.448.12.

Il bilancio dell’operazione si chiudeva per l’erario nella seguente maniera. Mettiamo nell’attivo il capitale ottenuto in contanti, coll’interesse che lo Stato avrebbe dovuto pagare se si fosse procurato quella somma con alienazione di luoghi, di monte o di taasi, interesse che a partire dal 1709/12 fu ridotto, per libera conversione, dal 6 al 6 per cento; e il capitale introggio restituito al fisco cogli interessi al 5% che venivano così a cessare. Nel passivo iscriviamo le perdite che secondo il bilancio ed i conti del 1711 lo Stato veniva a sopportare per causa dell’infeudazione.

In tempo di pace l’erario, il quale perdeva a causa delle immunità solo L. 31.954.5.3, faceva un guadagno in confronto della somma che avrebbe dovuto pagare con un’altra forma più consueta, di debito (L. 43.163.0.9.6); ma la perdita era forte in tempo di guerra, quando le immunità salivano a L. 56.035.1.1, ed il danno era notevole sempre se si pensa che gli altri debiti erano riscattabili e convertibili a saggio più mite d’interesse, mentre l’infeudazione, almeno in principio e supposta mantenuta la promessa contenuta negli editti, era in sostanza un debito perpetuo non riscattabile e non convertibile.

[1]A.S.C. Sessioni Camerali. Registro 1700 in 1702, sotto la data del 3 settembre 1700 o registro 1703 in 1705, addì 14 agosto 1704. Cfr. eziandio le tabelle I (bilanci) e IV (conti di tesoreria generale) in Einaudi, B. e C.T. 1700/713).

[2]La parola “autorizzata” non è in tutto propria e meglio si direbbe “resa pubblica” perché il principe poteva sempre, senza bisogno d’un editto generale, vendere feudi; e pei bisogni della guerra nostra avea già venduto infatti, il 19 marzo 1704, il feudo del Poggetto.

[3]A.S.C. Sessioni Camerali. Reg. 1705 in 1707, sotto le date del 17 e 18 agosto o 4 settembre 1706.

[4]A.S.C. Sessioni Camerali. Registro 1707 in 1708, sotto la data del 16 giugno 1708.