Paragrafo del Libro: La finanza sabauda all'aprirsi del sec. XVIII e durante la guerra di successione spagnuola

Data di Pubblicazione:

01/01/1908

Il bilancio della guerra e la finanza sabauda alla pace di Utrecht – Parte I: Partizione e riassunto delle entrate pubbliche dal 1700 al 1713

La finanza sabauda all’aprirsi del sec. XVIII e durante la guerra di successione spagnuola, Officine grafiche della Società tipografico editrice nazionale, Torino 1908, pp. 321-359

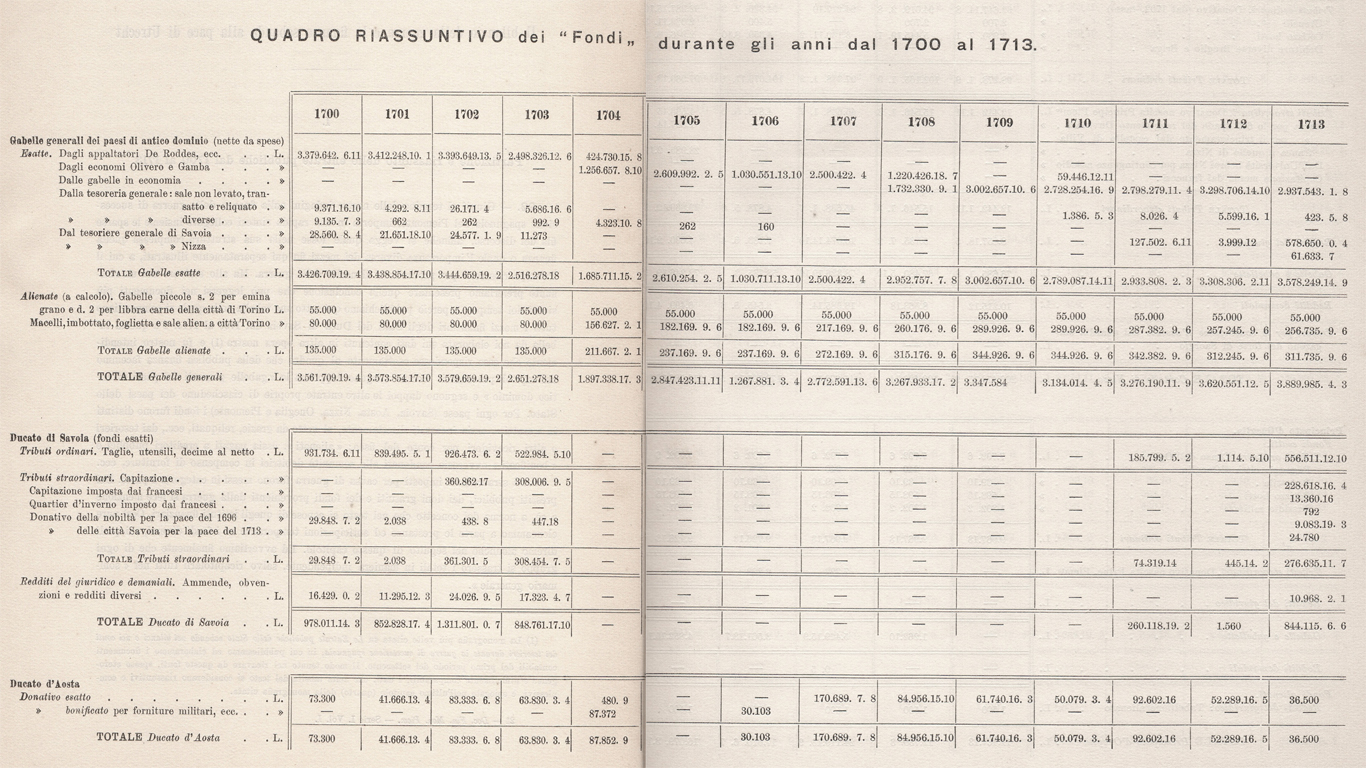

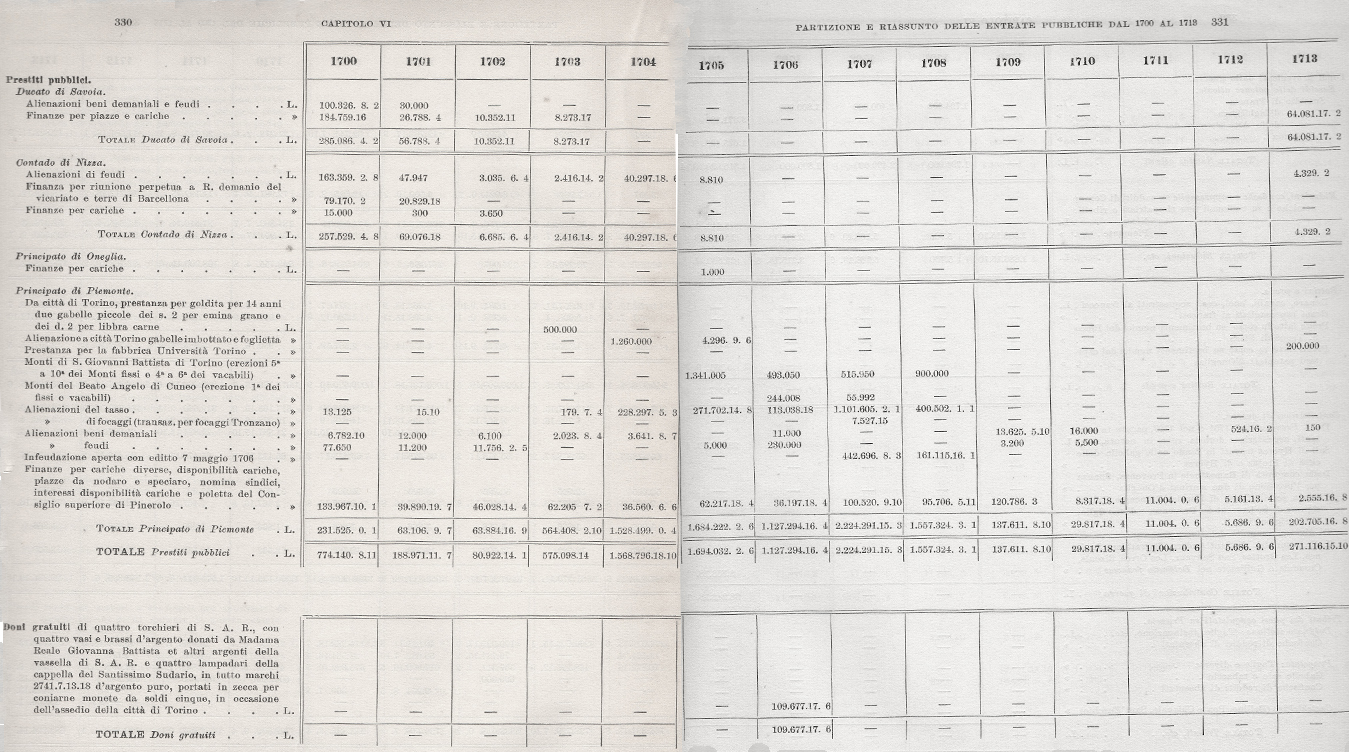

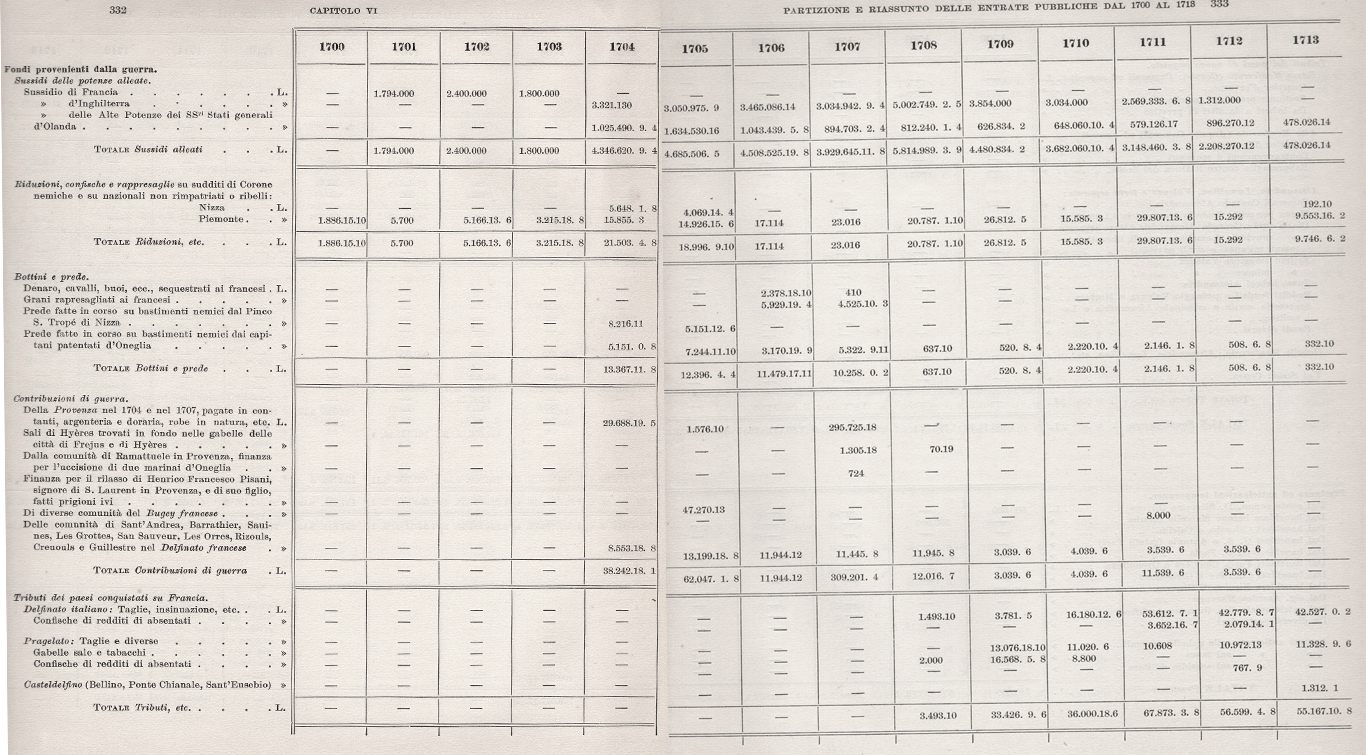

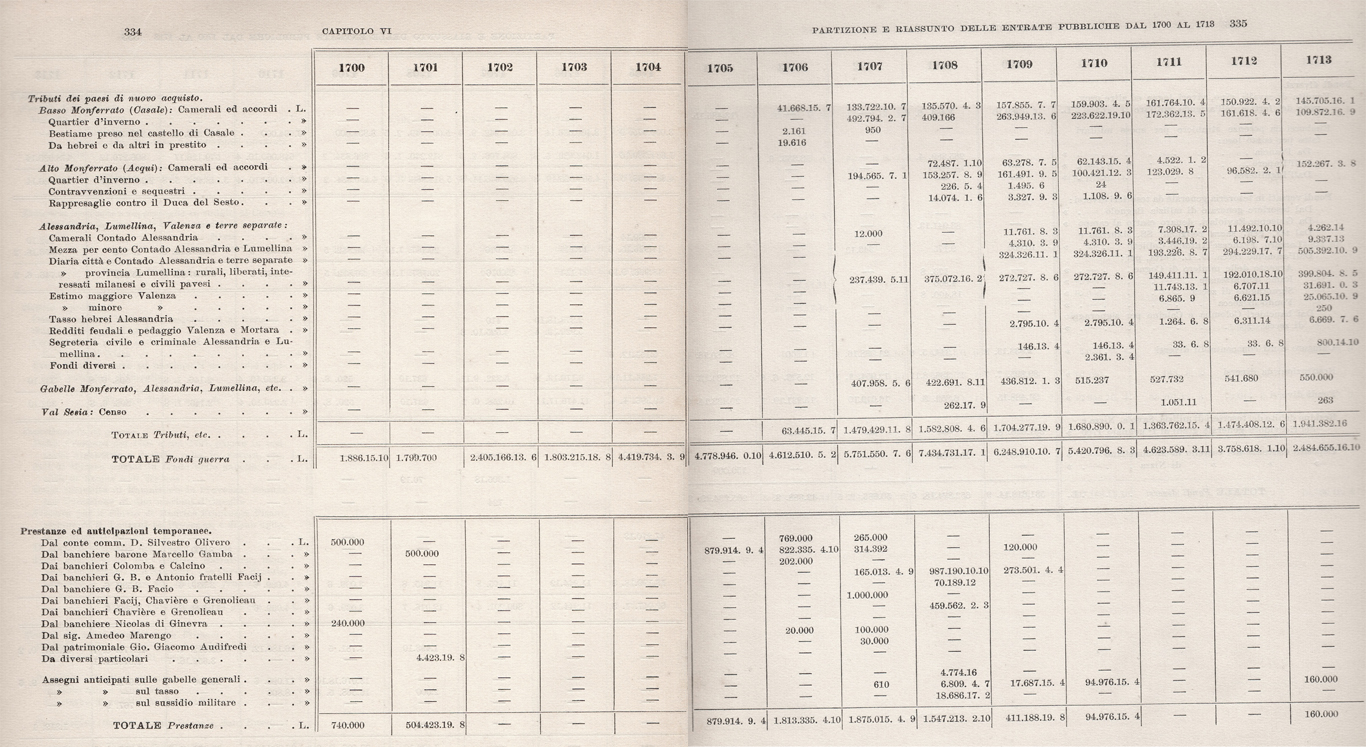

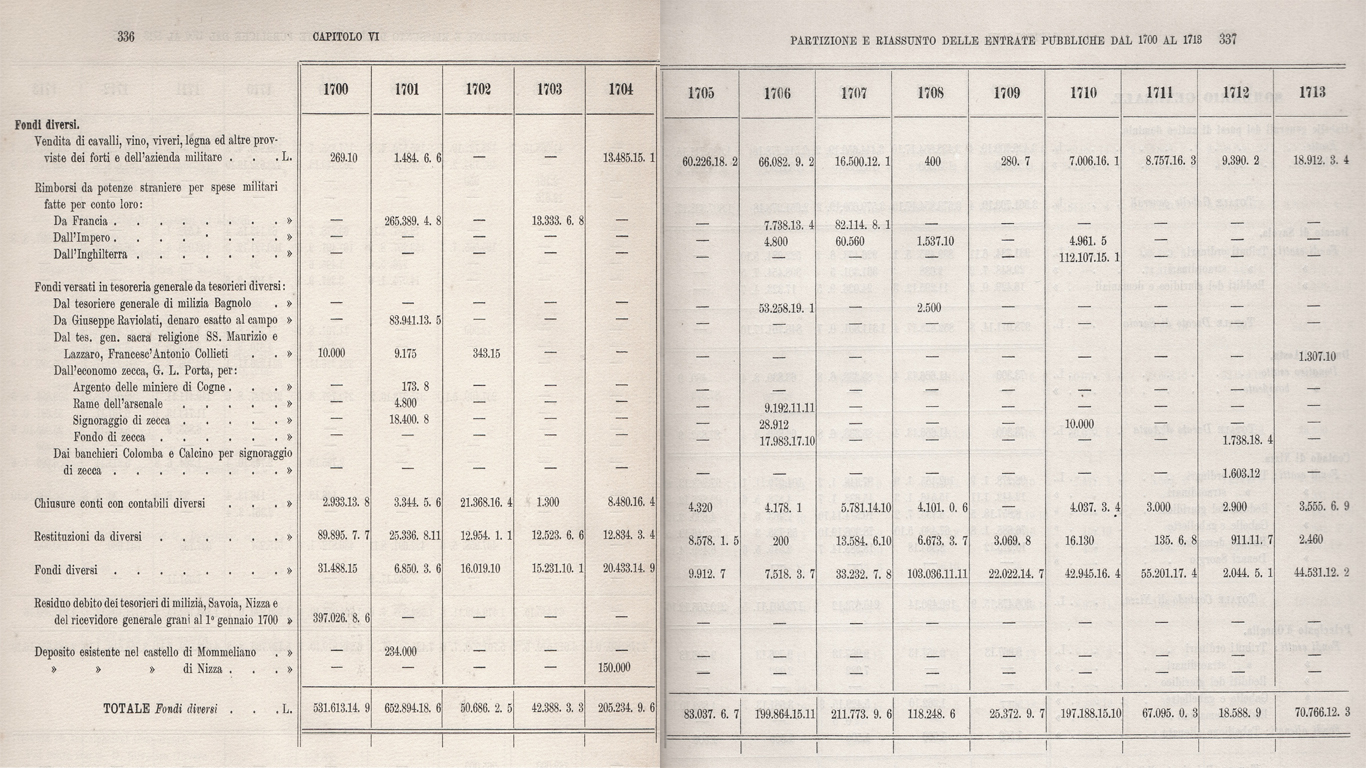

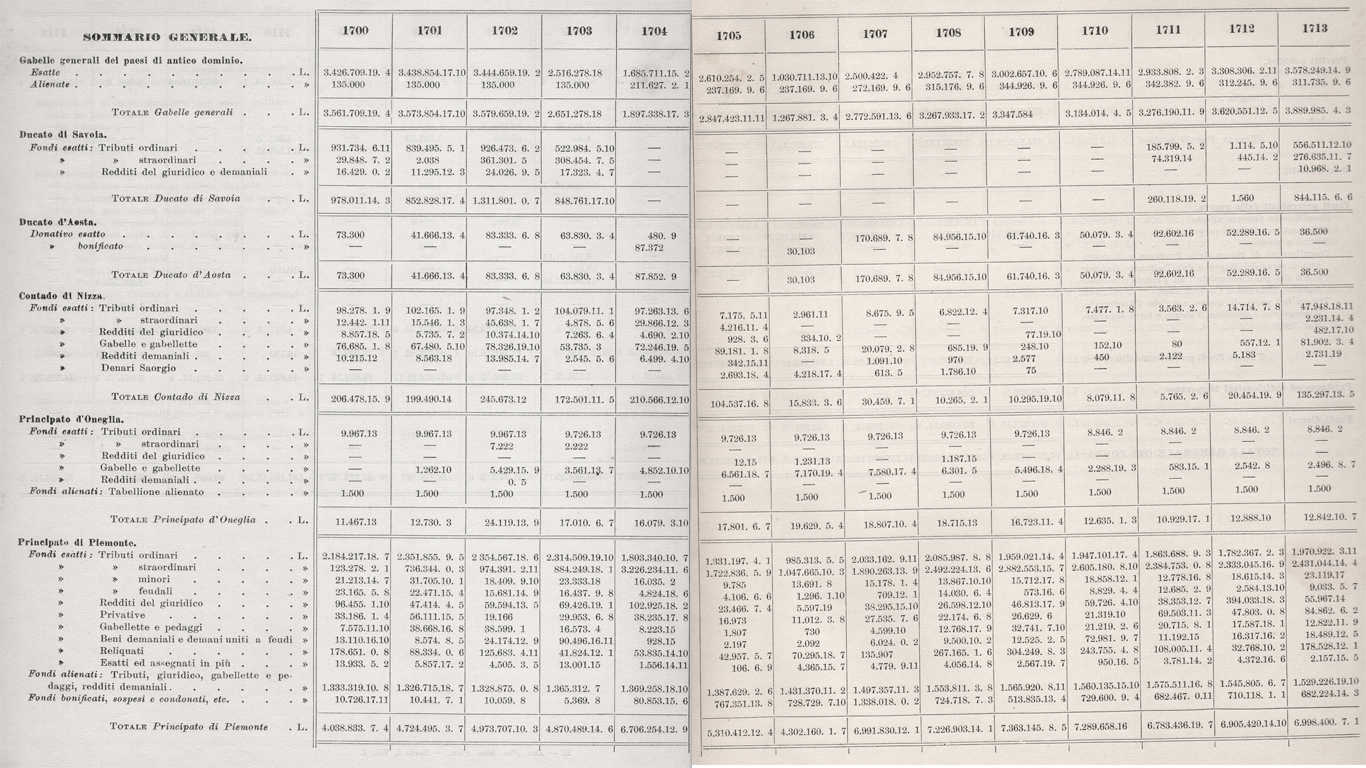

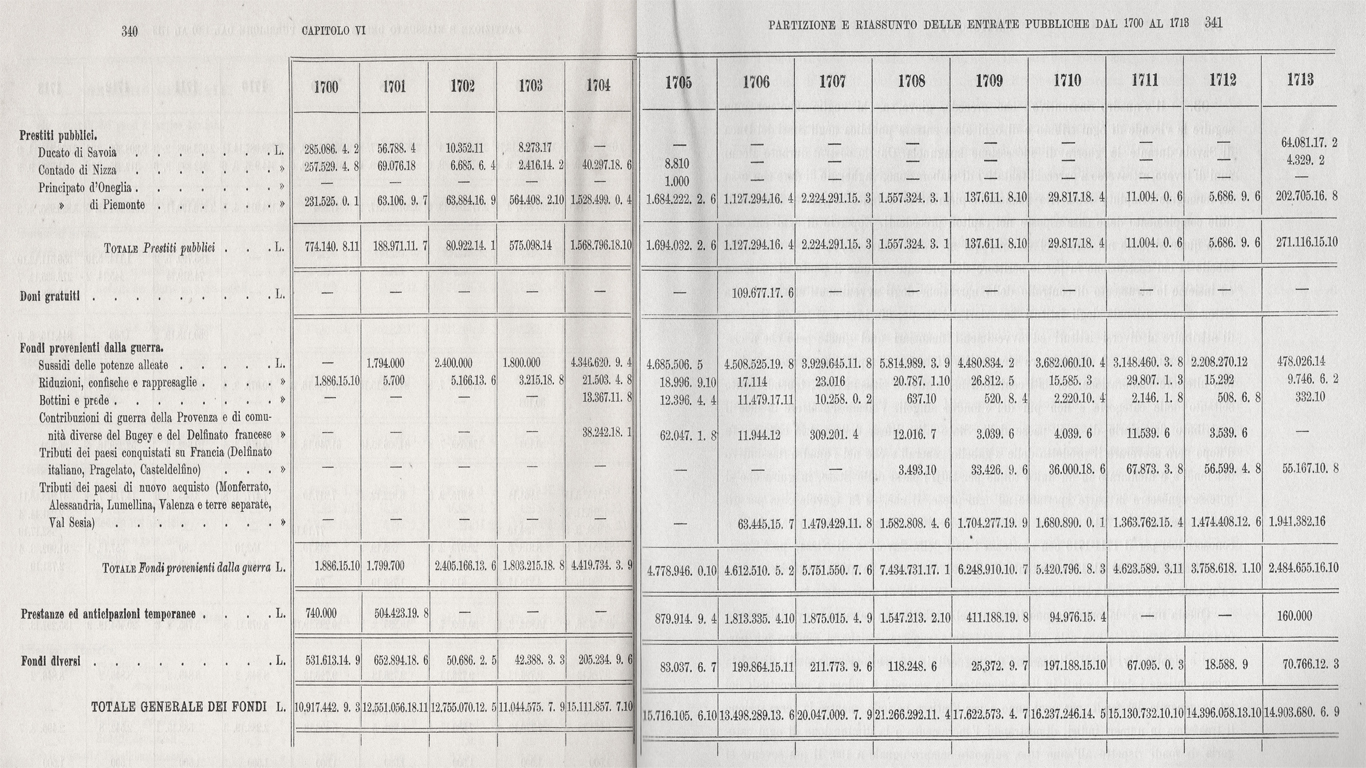

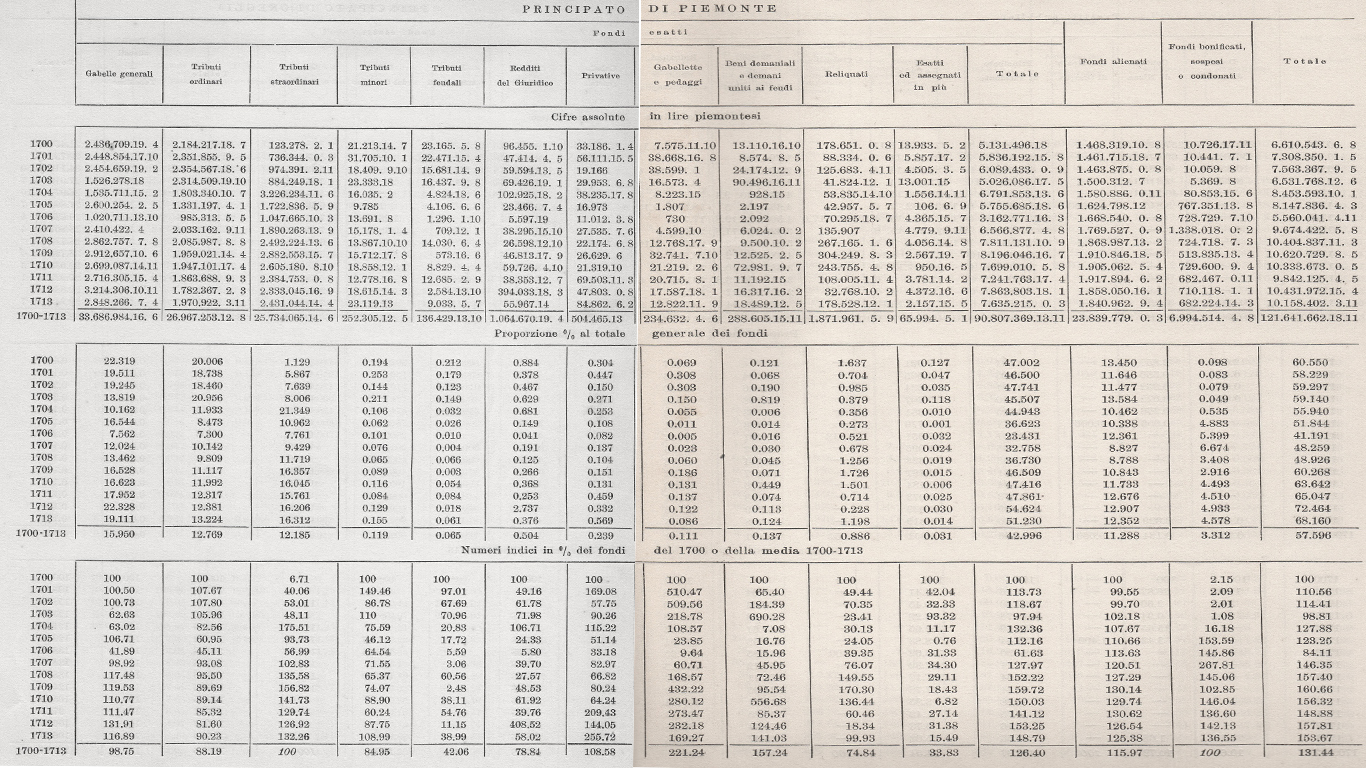

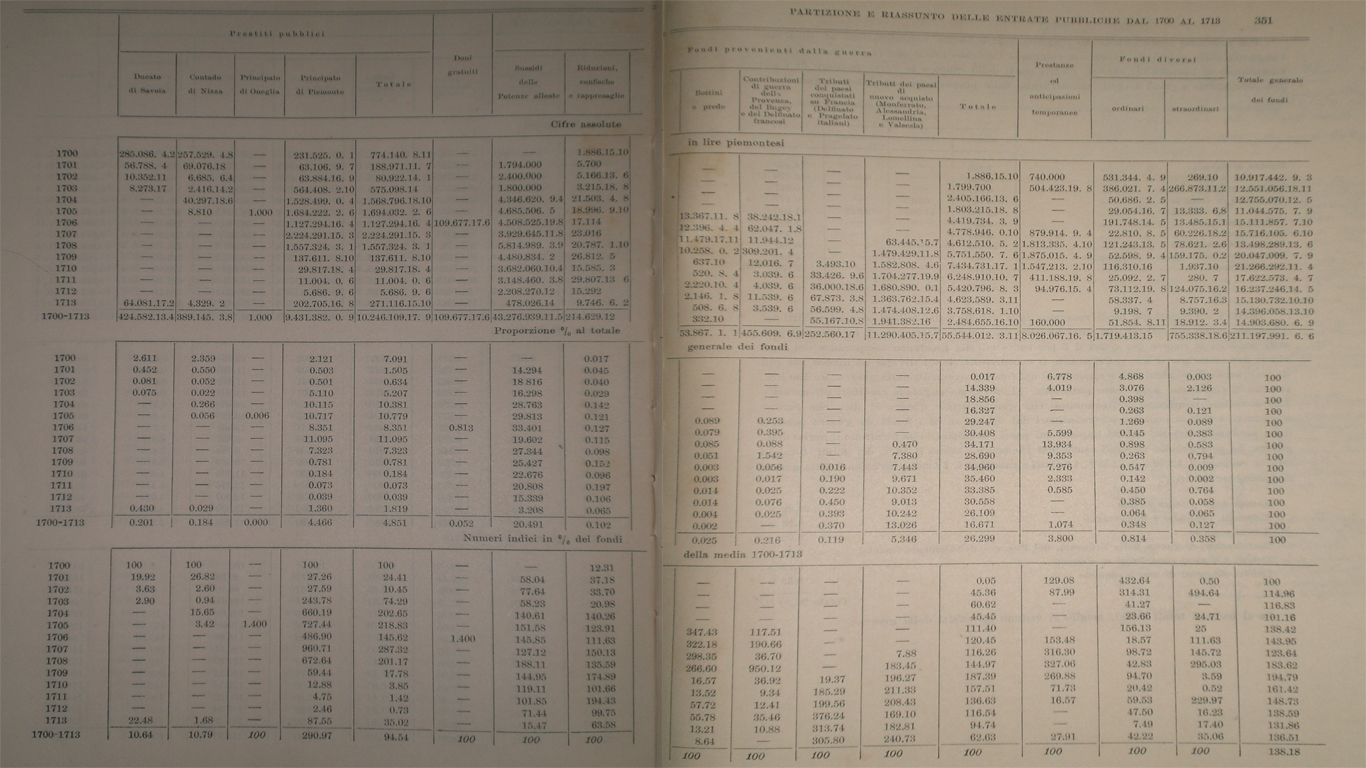

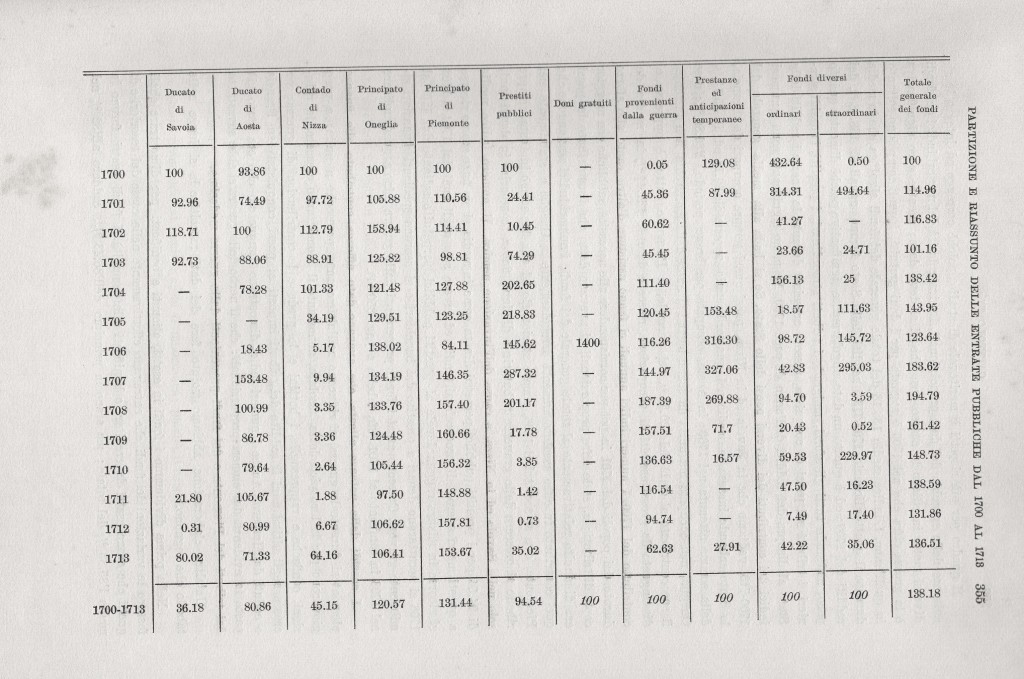

92. – Giunti al termine delle nostre indagini sulla finanza della guerra di successione spagnuola nel Piemonte, importa in una rapida sintesi collegare insieme le sparse fila del discorso, affinché si vegga quale fosse nella sua struttura complessa quella finanza e quale l’importanza diversa dei mezzi fin qui separatamente illustrati, a cui il Principe ricorreva per procacciarsi il nerbo della guerra. Ma allo scrivere noi un riassunto preferiamo presentare quella conclusione che può leggersi nei documenti più sicuri del tempo; e perciò pubblichiamo qui sotto una tabella nella quale si compendiano tutti i mezzi finanziari degli Stati del Duca di Savoia dal 1700 al 1713. Fu questa tabella da noi elaborata sui dati contenuti in altra opera nostra[1]e fu nostro intendimento che essa rispondesse esattamente al quadro che della pubblica finanza facemmo nei capitoli precedenti. Perciò vengono dapprima le “gabelle generali dei paesi di antico dominio” e seguono dappoi le altre entrate proprie di ciascheduno dei paesi dello Stato. Per ogni paese (Savoia, Aosta, Nizza, Oneglia e Piemonte) i fondi furono distinti in “esatti”, ossia incassati direttamente, al netto da grazie, reliquati, ecc., dai tesorieri o altri ricevidori per conto del fisco; “alienati”, ossia pagati a creditori pubblici e “bonificati” ovverosia condonati alle comunità debitrici in compenso di forniture, ecc. I tributi straordinari imposti per causa di guerra furono messi in categoria a parte. Dei prestiti pubblici, dei doni gratuiti e dei fondi provenienti dalla guerra si fece menzione a sé, a norma del concetto che nel testo si espose di quegli istituti finanziari. Così pure elencammo a parte le prestanze ed anticipazioni temporanee ed i fondi diversi, sui quali diremo alcunché nel seguito di questo capitolo. Ed avvertiamo finalmente che di ogni gruppo si trassero i totali in maniera indipendente, salvo ricapitolarli tutti nel sommario generale”.

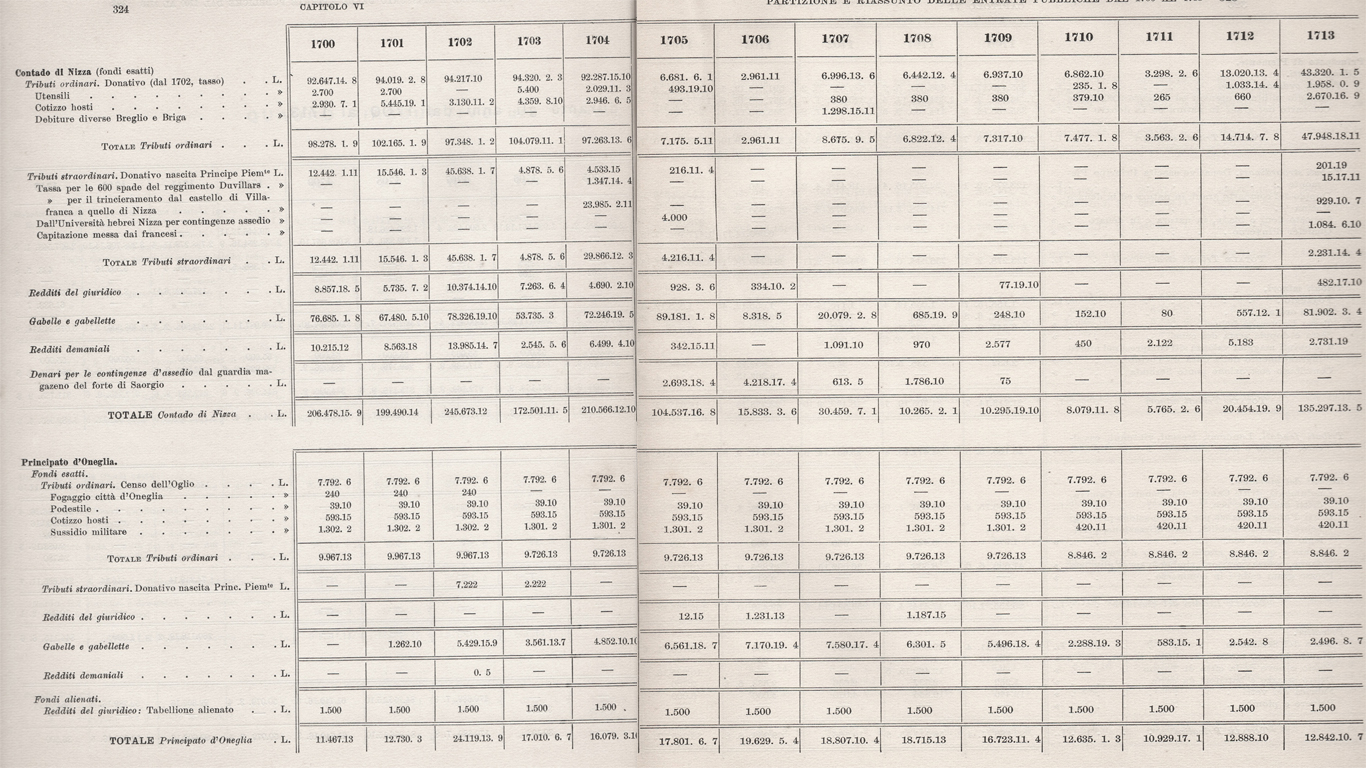

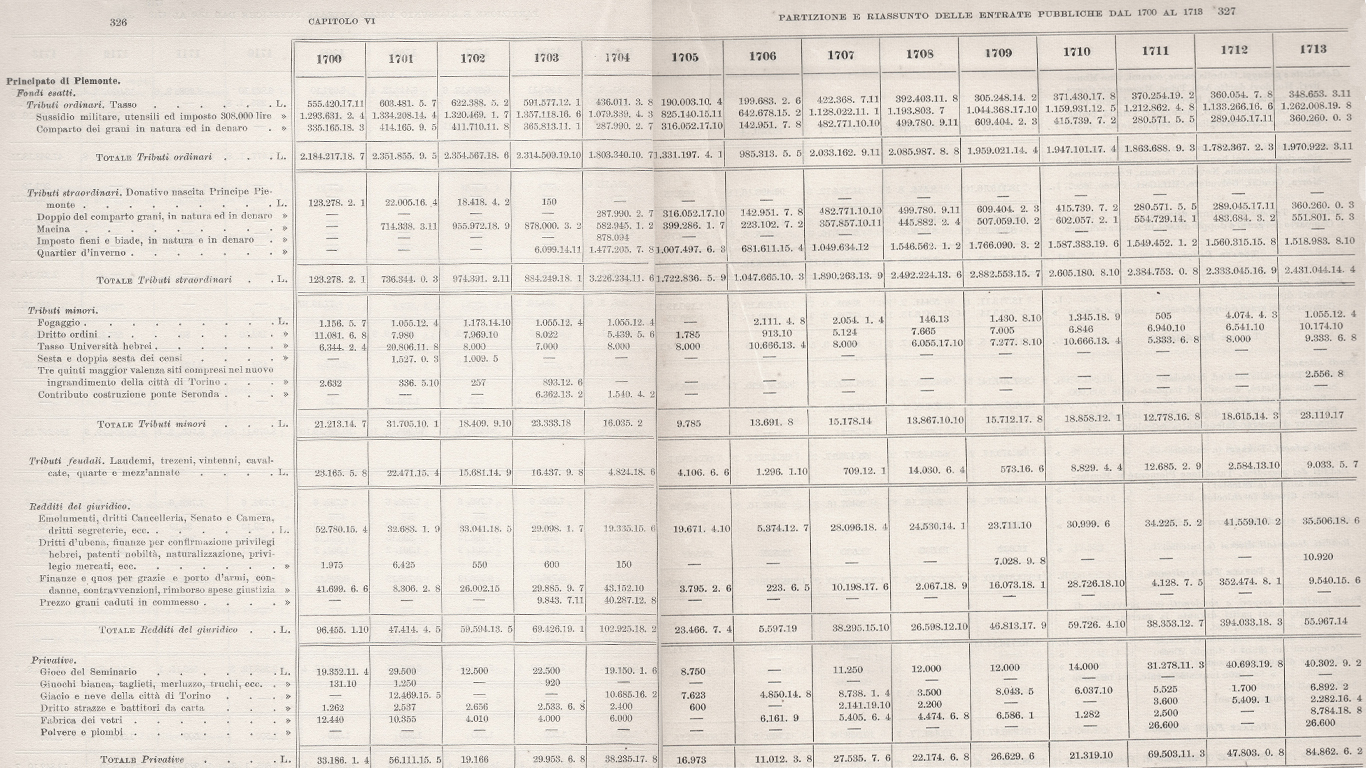

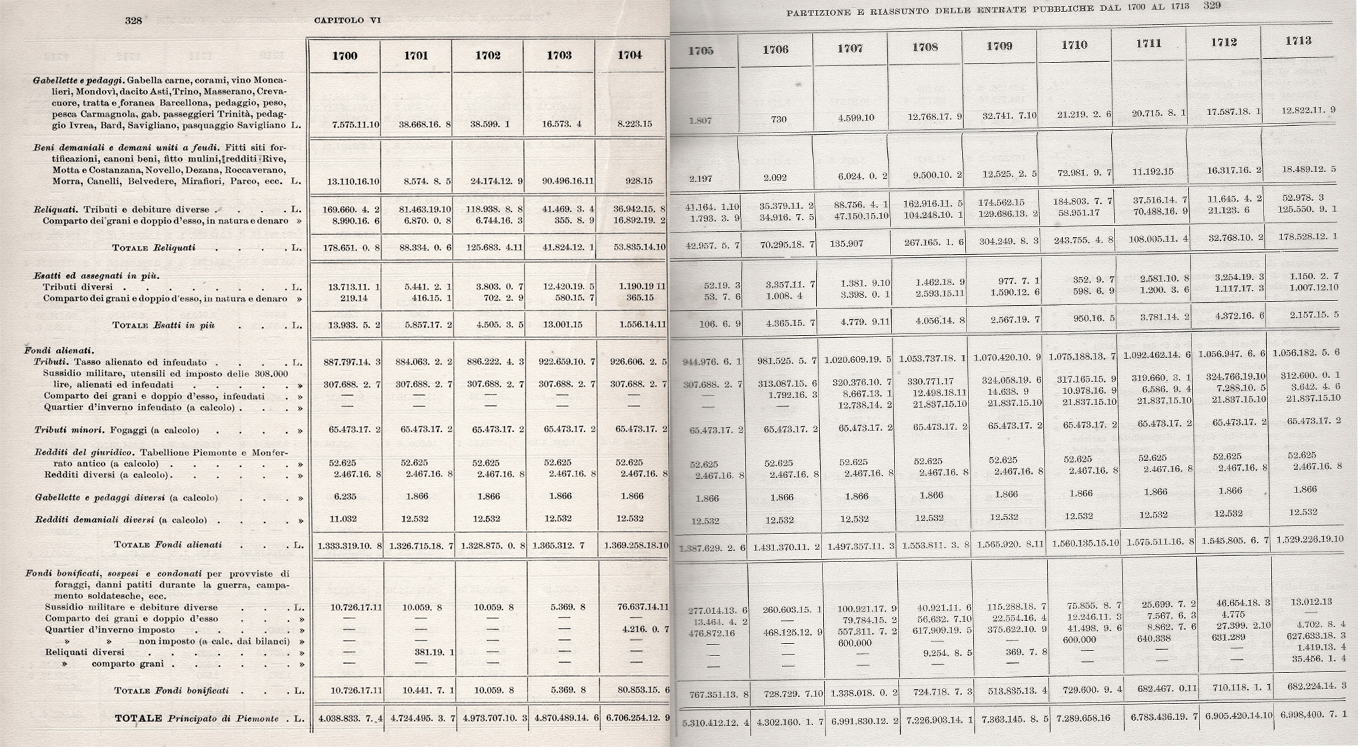

93. – Il “quadro riassuntivo” che precede, giova, a chi voglia anno per anno seguire le vicende di ogni tributo e di ogni altra entrata pubblica negli Stati del Duca di Savoia durante la guerra di successione spagnuola. Chi lo costruì durante alcuni anni di lavoro, attraverso a parecchi tentativi di elaborazione, vagheggiò di dare con esso un’immagine compiuta della vita finanziaria piemontese durante la guerra, a guisa di utile complemento delle cose esposte nei capitoli precedenti. Epperciò di ogni entrata, della quale si parlò nel corso del volume, qui si trova menzione; in guisa che quella tabella la cui costruzione fu per lo scrittore del presente volume il punto di partenza ed insieme lo strumento di controllo della narrazione degli avvenimenti storici e della sistemazione razionale degli istituti finanziari del tempo, dia invece al lettore il modo di attribuire ai diversi istituti ed avvedimenti finanziari quel giusto peso che a ciascuno di essi spetta. A raggiungere viemmeglio l’intento, si reputò opportuno compiere una ulteriore elaborazione dei dati contenuti nel “quadro riassuntivo”, tenendo conto soltanto delle categorie e non più dei fondi singoli. Volendosi mettere in luce il contributo finanziario di ogni paese dello Stato alla difesa della patria comune, fu d’uopo però sceverare il prodotto delle “gabelle generali” che nel “quadro riassuntivo dei fondi” dichiarato in un unico totale per tutti i paesi dello Stato, in guisa che si potesse conoscere la parte spettante ad ogni paese. Il che, se fu agevole cosa per gli anni posteriori al 1704, essendo rimasto quasi solo il Piemonte a pagar le gabelle e conoscendosi per il 1711-1713 con esattezza i dati della Savoia e di Nizza, poté farsi, per gli anni dal 1700 al 1704, soltanto coll’aiuto di ipotesi, le quali, tuttoché fondate su notizie e documenti certi, debbono accogliersi a guisa di approssimazione.

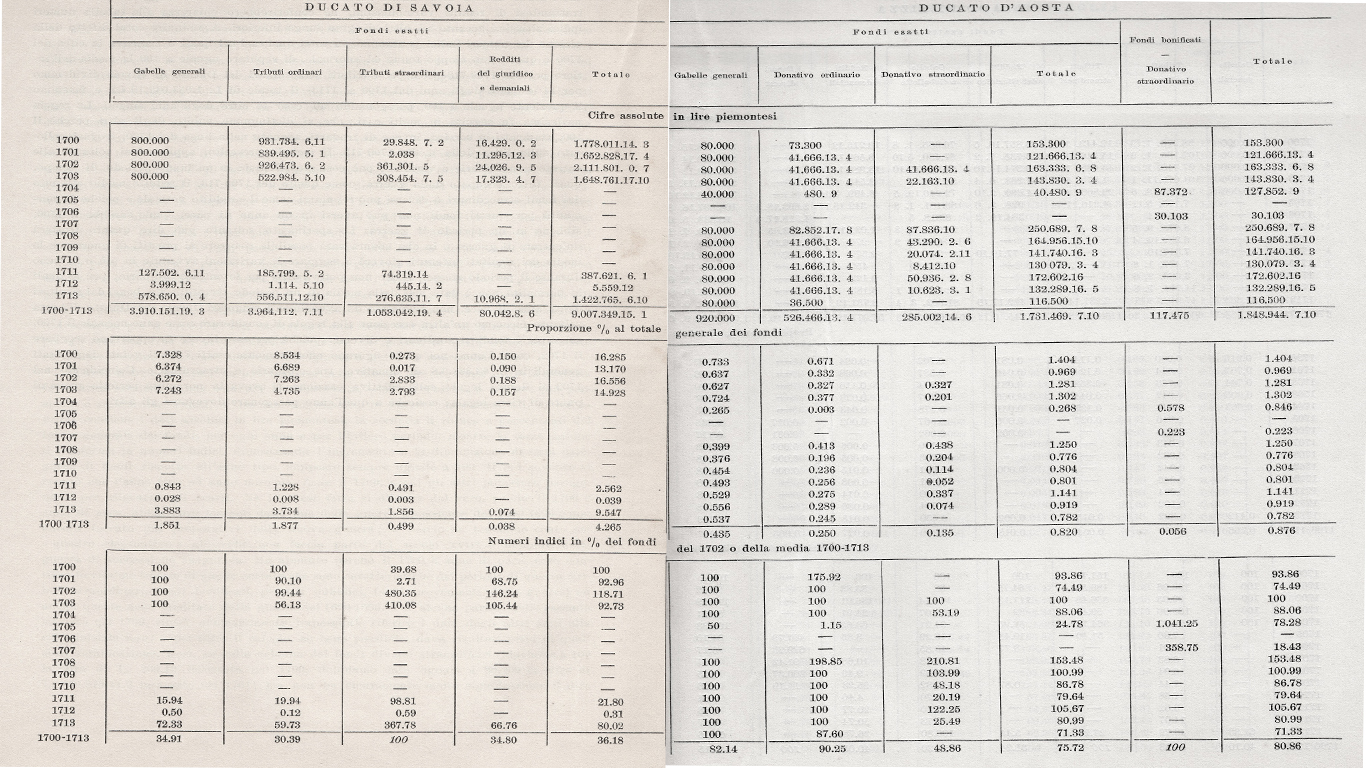

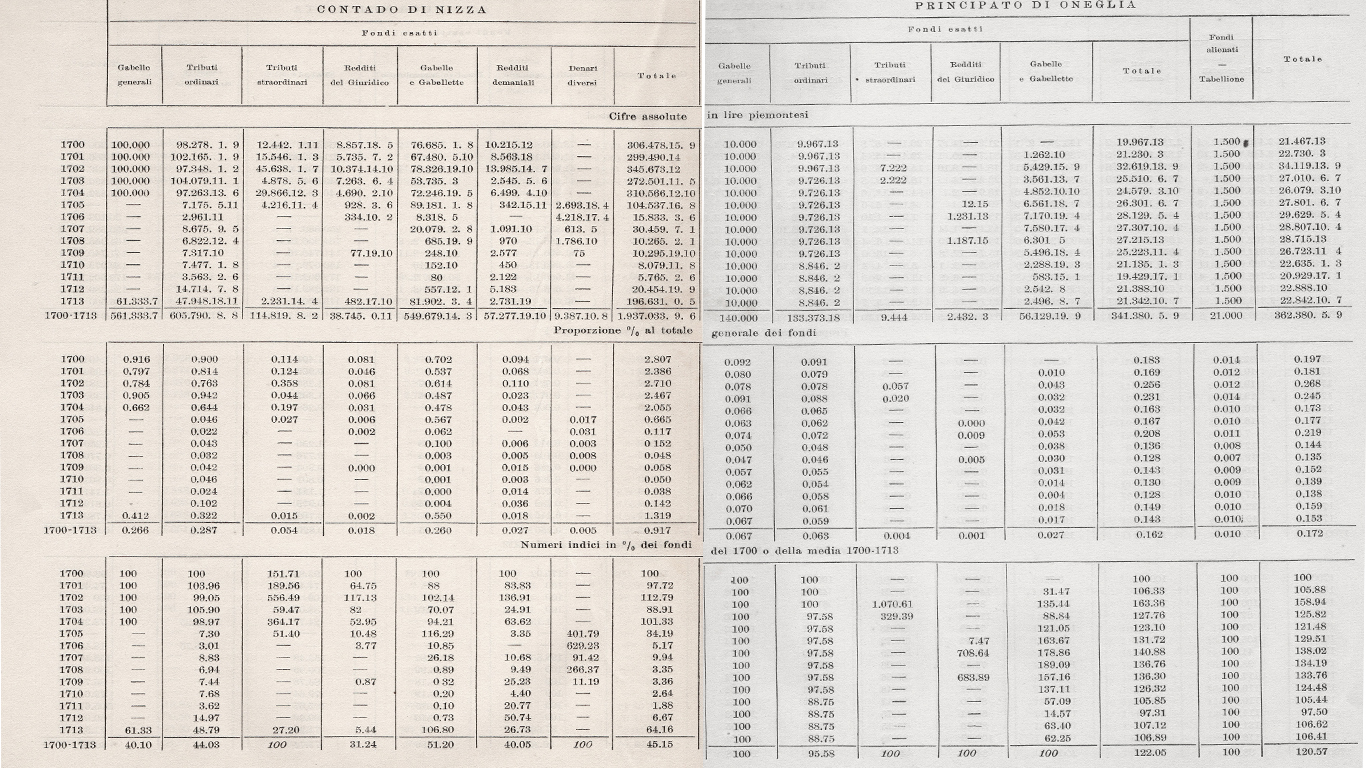

Questa nuova elaborazione può leggersi nelle tabelle che seguono, dove la materia fu in altra maniera, e non solo più succintamente, esposta. Poiché, a rendere più perspicui e significativi i dati, divisammo distinguerli in tre sezioni orizzontali, di cui la prima contiene i dati assoluti in lire piemontesi, la seconda li riduce a percentuali del totale generale dei fondi, per ogni anno e per l’intiero periodo, mentre la terza sezione li trasforma in numeri indici, dimostrando l’incremento o la diminuzione di ogni categoria di fondi rispetto all’anno tipo, supposto sempre uguale a 100. Il più sovente si reputò che l’anno tipo od anno normale, fosse il 1700, a cui gli altri potessero paragonarsi per rilevarne gli scarti. Né l’ipotesi fatta si dilunga dal vero, poiché il 1700 è anno di pace, abbastanza lontano dalla fine della guerra precedente del 1690/1696 e non ancora toccato dai preparativi della nuova guerra; e perciò ne tenemmo conto nel “quadro riassuntivo” abbenché non faccia parte del secolo XXVIII e neppure della guerra di successione spagnnola. Ma appunto perché il 1700 è anno di pace, esso contiene lievissime traccie di quelle entrate che sono caratteristiche dei periodi di guerra (tributi straordinari, fondi bonificati, prestiti pubblici, fondi provenienti dalla guerra) ed anche queste sono ereditate dalla guerra del 1690/1696. Per alcune partite nulla essendo segnato nel 1700, riuscì evidentemente impossibile riferire i dati degli altri anni alla cifra iniziale zero; e per altre il calcolo, se bene possibile, dava risultati privi di qualsiasi significazione. Così, se nella colonna dei fondi diversi straordinari riduciamo a 100 la cifra di L. 269.10 incassate nel 1700, dobbiamo fare uguale a 99.209 la cifra di L. 266.873.11.2 incassate nel 1701; ma non ha sicuramente molta significazione il dire che i fondi diversi straordinari furono nel 1701 ben 992 volte maggiori che nel 1700, trattandosi di redditi variabilissimi, né conferirebbero chiarezza alla tabella numeri indici altissimi accanto ad altri di gran lunga inferiori. A sminuire cotal difetto della sezione dei numeri indici pensammo, in tutti quei casi nei quali o mancava la cifra del 1700 o questa era troppo tenue ed anormale, di reputare uguale a 100 la media dell’intiero periodo 1700/713. Così per i tributi straordinari dei Ducato di Savoia dividendo per 14 (numero degli anni dal 1700 al 1713) il totale di L. 1.053.042.19.4.2 e facemmo il quoziente uguale a 100, paragonando ad esso le cifre degli anni singoli. La regola medesima fu seguita in molti casi, che si distinguono subito dagli altri perché il 100, stampato in corsivo, invece di trovarsi segnato nella linea del 1700, trovasi collocato sulla linea della media 1700/713. il metodo prescelto, applicandosi soltanto alle entrate straordinarie e variabili, può così giustificarsi in un lungo periodo di tempo, quasi tutto occupato dalla guerra, come quello del 1700/713, il reddito medio ottenuto dai fondi straordinari o diversi può reputarsi come il “reddito normale” poiché la normalità per questi fondi non può aversi in un anno di pace, quale sarebbe il 1700, sibbene in un periodo di guerra. Lo sperimento soltanto può dire quanto frutterà un’entrata di guerra o in che misura sarà possibile ricorrere ai prestiti di guerra; e la media dei risultati ottenuti gioverà a saggiare le variazioni avvenute in più o in meno durante il periodo stesso. Il che non poteva dirsi per le entrate ordinarie; per le quali la normalita’ non è data mai dalla media di un periodo straordinario, bensì dai risultati di un anno di pace, non segnalato da avvenimenti singolari (1700). Pel Ducato d’Aosta soltanto facemmo un’altra eccezione alla regola di considerare come anno normale il 1700, salvo per i fondi straordinari e diversi: poiché per esso invece fu opportuno scegliere il 1702, come l’anno nel quale figurano effettivamente esatti i fondi votati dagli Stati generali in L. 83.333.6.8 di donativo, tra ordinario e straordinario. Coincidendo nel 1702 il debito legale colla effettiva esazione, si aveva la normalità perfetta anche al punto di vista legale; cosicché a quell’anno paragonare dovevansi gli altri.

Dal riassunto sopra pubblicato possiamo trarre alcune considerazioni ad illustrare l’angustia delle pubbliche finanze. A comporre l’entrata totale che fu per l’intieroquattordicennio di lire 211.197.991.6.6, i varii paesi dello Stato e le varie maniere di fondi non assegnabili a paesi singoli, concorrevano nelle proporzioni percentuali seguenti:

|

FONDI |

Totale

|

|||

|

Esatti |

Alienati |

Bonificati |

||

| Ducato di Savoia |

4.265 |

– |

– |

4.265 |

| ” di Aosta |

0.820 |

– |

0.056 |

0.876 |

| Contado di Nizza |

0.917 |

– |

– |

0.917 |

| Principato di Oneglia |

0.162 |

0.010 |

– |

0.172 |

| ” di Piemonte |

42.996 |

11.288 |

3.312 |

57.596 |

| Prestiti pubblici |

4.851 |

– |

– |

4.851 |

| Doni gratuiti |

0.052 |

– |

– |

0.052 |

| Fondi provenienti dalla guerra |

26.299 |

– |

– |

26.299 |

| Prestanze ed anticipazioni temporanee |

3.800 |

– |

– |

3.800 |

| Fondi diversi |

1.172 |

– |

– |

1.172 |

|

85.335 |

11.298 |

3.367 |

100 |

|

Quasi i tre quinti dei fondi venivano dalle gabelle e dai tributi ed altri redditi del Piemonte, poco più del 6% da tutti gli altri paesi dello Stato riuniti insieme. Ai prestiti pubblici si ricorse per quasi il 5 per cento ed alle prestanze temporanee dei banchieri nemmeno per il 4%; irrilevante il concorso dei fondi diversi ed invece per più di un quarto il bilancio attivo alimentato dai fondi provenienti dalla guerra. Su 100 lire, solo 85.33 entrarono nelle casse pubbliche, 11.29 furono pagate ai creditori alienatari e 3.36 dovettero bonificarsi alle comunità. Già questo primo quadro ci dice che furono sovrattutto i tributi ordinari e straordinari dal Piemonte ed i fondi di guerra (sussidi delle potenze straniere, tributi imposti sui paesi conquistati) che fornirono il nerbo della guerra. Le sole gabelle generali esatte del Piemonte davano il 16% dei fondi totali, i tributi ordinari il 12.76% e il 12.18% i tributi straordinari. I fondi provenienti dalla guerra si distinguevano in:

| Sussidi delle potenze alleate |

20.49 % |

| Riduzioni, confische e rappresaglie |

0.10 “ |

| Bottini e prede |

0.02 “ |

| Contribuzioni di guerra della Provenza, del Bugey e del Delfinato francesi |

0.22 “ |

| Tributi dei paesi conquistati su Francia |

0.12 “ |

| Tributi dei paesi di nuovo acquisto |

5.35 “ |

|

Totale |

26.30 % |

Se si bada ai totali annui, meglio si vedono gli effetti della guerra:

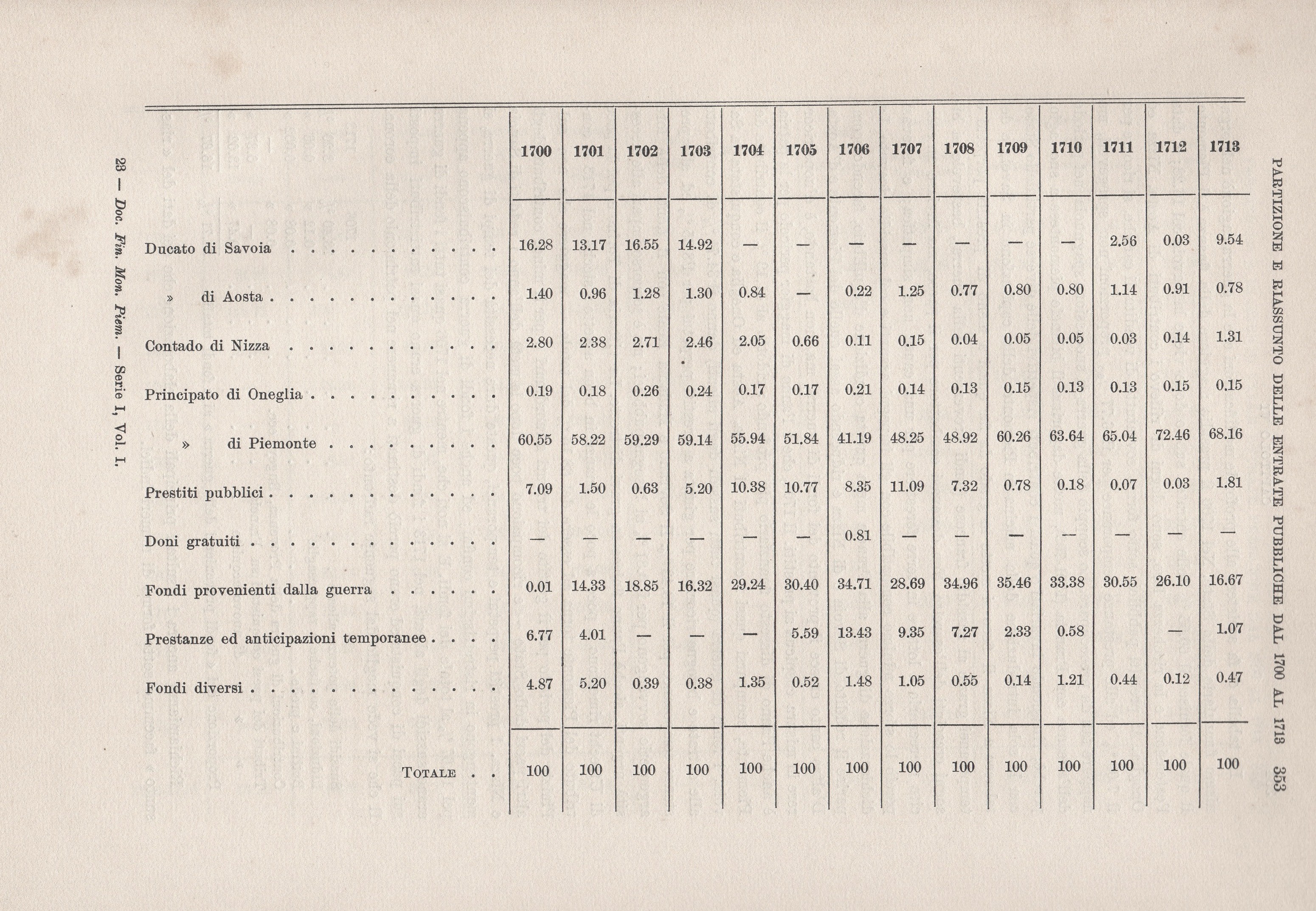

La tabella ci fa assistere alle profonde modificazioni che la guerra cagionò nell’organismo finanziario dello Stato. Nel 1700 il presidio maggiore della finanza è il Piemonte, il quale fornisce il 60.55% delle entrate; subito dopo viene la Savoia col 16.28; e, data l’estensione e la ricchezza loro, sono degni di rilievo i contributi di Aosta, Nizza ed Oneglia. Ai prestiti pubblici, sotto forma sovratutto di vendita di cariche, si ricorre per il 7.09% ed alle prestanze temporanee per il 6.77%, proporzioni non spregevoli, ma neppure tali da preoccupare. Lo scoppio della guerra di successione spagnuola, nel periodo dell’alleanza cou Francia (1701/703), mette dapprima il bilancio piemontese a suo agio, perché, rimanendo invariati o quasi i contributi rispettivi delle diverse parti dello Stato, con la sola introduzione della macina in Piemonte, della capitazione in Savoia e del tabacco a Nizza il fisco si mette in grado da far quasi a meno di prestiti perpetui o temporanei grazie al sussidio francese (fondi provenienti dalla guerra), bastevole ai bisogni cresciuti dell’esercito. Non dovevasi combattere per il paese, ma inviare un esercito mercenario a lotte in terre forestiere per una causa non simpatica; e facevasi perciò lo sforzo minimo compatibile con gli impegni assunti e col sussidIo ricevuto. La dichiarazione di guerra alla Francia muta questa condizione d’equilibrio, facendo scomparire il reddito di Savoia e di Nizza e riducendo assai quello del Piemonte e d’Aosta. D’altro canto cresce il provento dei fondi di guerra, ma, non bastando, d’uopo ricorrere in misura cospicua ai prestiti. Il 1706, che è l’anno di maggior pericolo per la patria, è anche l’anno di dissesto finanziario più profondo: ridotto al 41.19% il contributo del Piemonte, scomparsi quasi i contributi di Nizza, Aosta ed Oneglia e conquistata la Savoia, i fondi di guerra (quasi tutti sussidi degli alleati) danno il 34.71% di contributo alle entrate e bisogna ricorrere per giunta a prestiti perpetui per l’8.35% ed alle prestanze temporanee per il 13.43 per cento. Il Sovrano e Madama Reale con il dono delle loro argenterie sovvengono per lo 0.81% ai bisogni pubblici; ma èsoccorso impari alle necessità urgenti, sicché l’anno finisce in gravi distrette. La vittoria di Torino e poi la pace di Utrecht rimettono a poco a poco le finanze in buon assetto: sicché nel 1713 il contributo del Piemonte torna ad essere del 68.16% del totale – maggiore che non sull’inizio del periodo per il gettito dei tributi straordinari e per il minor contributo degli altri paesi dello Stato – e ricompaiono poco dopo la metà dell’anno i redditi di Savoia e Nizza. I prestiti perpetui e temporanei, queste dure necessità dei tempi di guerra, si mantengono in ristrettissimi confini; ed anche i fondi di guerra contribuiscono appena pel 16.67% al totale dei fondi. E si noti che, mentre nel 1706 quasi tutti i fondi di guerra erano sussidi degli alleati, nel 1713 i fondi di guerra erano quasi tutti tributi imposti sui paesi di conquista ed erano perciò destinati a rimanere nel patrimonio della corona. Il che si vede meglio dal seguente raffronto:

| Sussidi delle potenze alleate |

33.40% |

3.20 % |

| Riduzioni, confische e rappresaglie |

0.12% |

0.06 % |

| Bottini e prede |

0.08% |

0.002% |

| Contribuzioni di guerra della Provenza, Bugey, ecc |

0.08% |

– |

| Tributi dei paesi conquistati su Francia |

– |

0.37 % |

| ” ” ” di nuovo acquisto |

0.47% |

13.02 % |

| Proporzione dei “fondi provenienti della guerra” ai “fondi totali” |

34.71% |

16.67 % |

Richiamiamo ancora i risultati principali della elaborazione che dei dati del “riassunto” facemmo sotto forma di numeri indici.

Il quadro per più rispetti è meritevole di studio, poiché corregge ed integra le risultanze dello specchio dei dati proporzionali. La irregolarità dei numeri indici dei fondi diversi mette in rilievo lo scarso peso che vi si deve dare; mentre poco significativa è la grossa cifra che nel 1706 è segnata per i doni gratuiti, i quali compaiono soltanto in quell’anno. L’indice medio 138.18 del totale generale dei fondi significa che in media durante il quattordicennio 1700/713 i redditi dello Stato furono uguali al 138.18% dei redditi del 1700; ed è questo un dato singolarmente significativo poiché dimostra quanto poco, malgrado tutti gli sforzi, malgrado i tributi straordinari, i prestiti, i sussidi stranieri, i tributi sui paesi di conquista, fossero cresciuti durante la guerra i redditi dello Stato al disopra dei redditi dell’anno di pace 1700. Né meno significanti sono i numeri indici dei contributi dei diversi paesi dello Stato. Se si bada alla media generale del 1700/713, vediamo che in Savoia ed in Nizza, paesi quasi sempre occupati da Francia, lo Stato sabaudo incassa in media nel quattordicennio appena il 36.18 ed il 45.15% della somma ottenuta nel 1700; in Aosta, occupata per breve periodo, l’80.86%; e se Oneglia, mai occupata ma unita da scarsi legami al cuore della monarchia, non aumenta il suo contributo al di là del 120.57% del normale, il Piemonte, tuttoché oppresso e dissanguato da grossi eserciti di occupazione, riesce a dare il 131.44% in media del contributo del 1700. I numeri indici annuali ci fanno assistere d’altro canto allo sforzo durato dai popoli dal 1701 in poi per corrispondere alle necessità pubbliche con maggior copia di tributi; e, se le cifre proporzionali ci avevano detto che il contributo dei paesi era diminuito relativamente al totale generale dei fondi, i numeri indici aggiungono che quel contributo in cifre assolute aumentò irregolarmente in Oneglia e stabilmente nel Piemonte, ove si eccettui il 1706, rimase stazionario ed alla fine scemò in Aosta, sempre ribelle al crescere delle gravezze tributarie e diminuì fino a scomparire in alcuni anni, solo nella Savoia ed in Nizza, a causa dell’invasione nemica. Il numero indice medio di 94.54 per i prestiti pubblici perpetui dinota come in media si sia fatto scarso ricorso a questi mezzi onerosi di procacciarsi fondi; ed invero solo negli anni dal 1704 al 1708 si ricorse in misura ragguardevole ai prestiti pubblici perpetui e soltanto dal 1705 al 1708 si accattarono denari a prestito dai banchieri o si usarono spedienti finanziari similmente gravosi. Crescono assai i fondi provenienti dalla guerra, sino a quadruplicare nel 1708 in confronto al 1701 (cfr. tabella a pag. 350/51).

I sussidi delle potenze alleate, che avevano dato efficace contributo alle finanze piemontesi durante la guerra, si riducono nell’ultimo anno pressoché a nulla; a poco giovarono per la loro picciolezza assoluta, nonostante il momentaneo crescere, le riduzioni, confische e rappresaglie, i bottini e le prede e le contribuzioni di guerra; ma cresce negli ultimi anni il reddito dei tributi imposti ai paesi conquistati su Francia o ceduti dall’Impero. Anche i numeri indici dimostrano dunque ciò che era stato già posto in evidenza dai numeri proporzionali; che il nerbo della guerra si ebbe sovratutto dai tributi del Piemonte e dai fondi provenienti dalla guerra medesima.

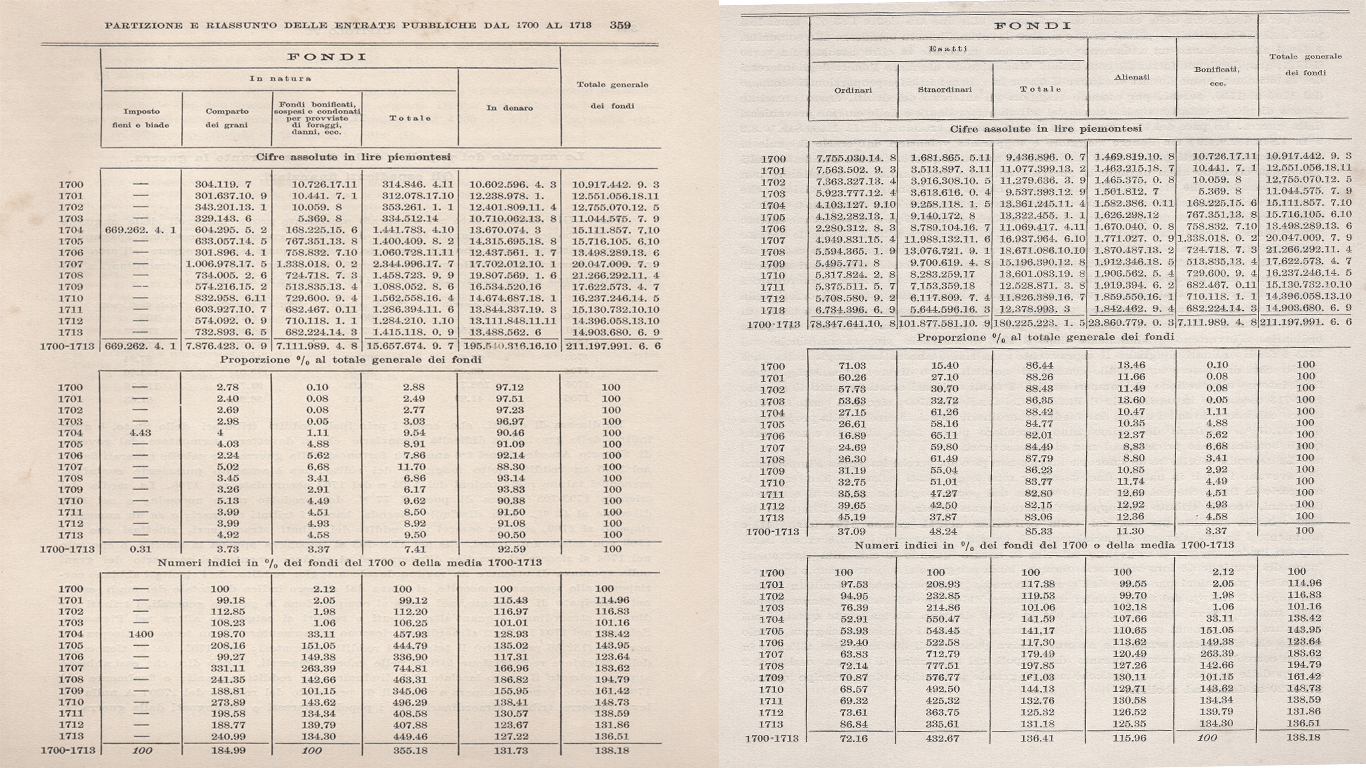

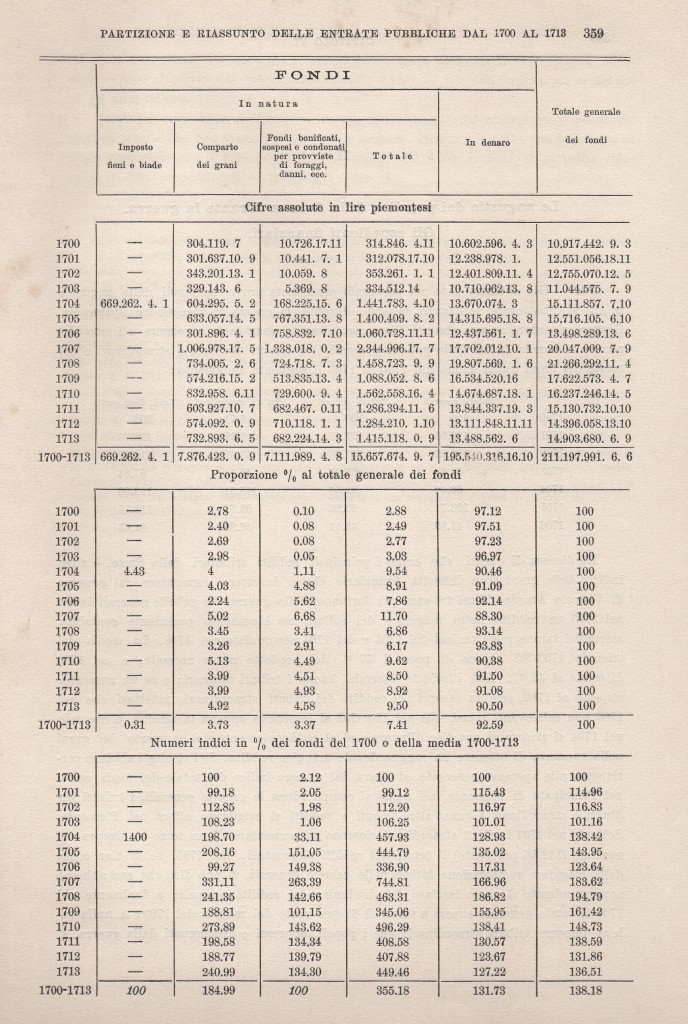

Un’altra elaborazione abbiamo voluto fare dei dati raccolti e la si legge nelle tabelle che seguono.

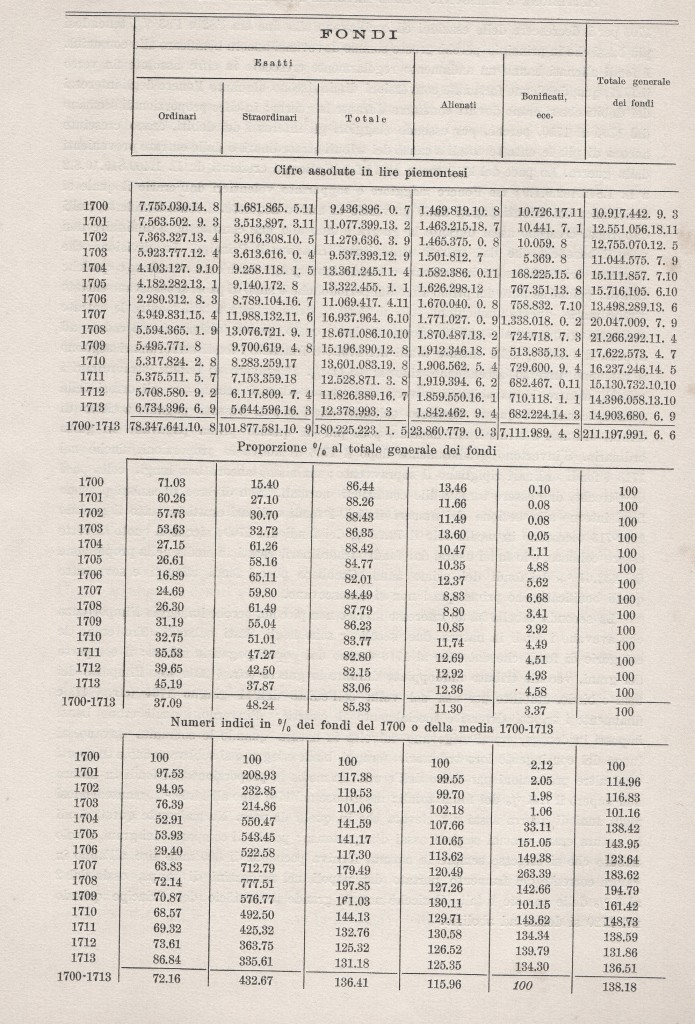

Nella prima dividemmo i fondi in esatti, alienati e bonificati per dimostrare quali fossero le variazioni dei fondi che entravanoobiettivamoute nelle casse dei tesorieri e di quelli che erano esatti da creditori o bonificati alle comunità. I fondi esatti furono in media l’85.33% del totale; ma erano in principio dell’86.43%, caddero all’82% nel 1705 per il decrescere delle esazioni ed oscillavano alla fine tra l’82 e l’83%, tenendosi più bassi che in principio perché grosse somme dovevansi ancora bonificare alle comunità. I fondi alienati hanno un andamento regolarmente crescente in cifre assolute fin verso il 1711, quando alcune fortunate conversioni diminuiscono alquanto l’onere degli interessi dei debiti che si erano dovuti contrarre durante la guerra; in cifre proporzionali scemano dal 1704 al 1710, perché, pur essendo maggiori gli interessi dei debiti, erano cresciute ancora di più le entrate totali a causa dei tributi straordinari e delle entrate provenienti dalla guerra. La pace del 1713 trova così i fondi alienati cresciuti da L. 1.469.819.10.8.2 a L. 1.842.462.9.4.9; ma l’onere maggiore sopportato volentieri dall’erario il quale si arricchisce dei tributi pagati dalle provincie di nuovo acquisto. I fondi bonificati, nulli dapprima, crescono assai durante la guerra e sino alla fine continuano a diminuire non poco il beneficio che dai tributi straordinari ricavava il Principe. La divisione che facemmo dei fondi esatti in ordinari e straordinari porge anch’essa occasione a qualche rilievo; poiché se pure nel primo anno del periodo, che è anno di pace, si osservano entrate straordinarie, queste ammontano solo al 15.40% delle entrate totali, mentre le entrate ordinarie giungono al 71.03 per cento. Scemano ben presto queste ultime sino a cadere ad appena il 16.89% delle entrate totali nel 1706; e frattanto i fondi straordinari seguono il cammino inverso ascendendo sino al 65.11 per cento. Il gravare di tributi straordinari i popoli, mentre la capacità di solverli non cresce ed anzi scema per gli orrori della guerra, conduce a questo risultato soltanto che i popoli vessati pagano, a titolo di tributi ordinari e straordinari insieme, poco più di quanto prima pagavano in guisa ordinaria. S’invertono gradatamente dopo il 1706 di nuovo lo proporzioni, finché nel 1713 i fondi ordinari ripigliano il sopravvento; ma siamo ancora ben lungi, colla pace di Utrecht, dall’essere tornati alle condizioni normali. Non diverse riflessioni possono farsi intorno alla sezione dei numeri indici. I fondi ordinari esatti in tutto il periodo 1700/713 toccarono in media solo il 72.06% dei fondi del 1700; sicché il vuoto dovette essere colmato, e lo fu ad usura, dai fondi straordinari, esatti in media nella proporzione del 432.67% dei fondi del primo anno. Crebbero pure i fondi alienati e sovratutto quelli bonificati, che prima quasi non si conoscevano.

La seconda tabella ha un interesse storico non piccolo, perché lumeggia l’importanza che avevano i fondi in natura due secoli or sono negli Stati sabaudi. Tre erano le categorie di fondi che dal 1700 al 1713 furono dai popoli pagati in natura: il comparto dei grani, vecchio tributo raddoppiato durante la guerra (cfr. par. 20 e 45), l’imposto dei fieni e biade, stabilito per una sol volta coll’editto dell’11 giugno 1704 (cfr. par. 47) e finalmente i tributi diversi e specialmente il quartier d’inverno, i quali erano bensì imposti in denaro, ma si esigevano talvolta in natura quando le comunità davano, al luogo del contingente loro tributario, foraggi, biade e legna o si sobbarcavano a trasporti e ad altre prestazioni per conto dell’erario. In media la proporzione dei fondi in natura non superò il 7.41% dei fondi totali; ma giunse nel 1707 sino all’11.69%, mantenendosi negli anni di guerra assai più elevata che in quelli di pace. Normalmente questi fondi in natura erano oramai scaduti assai d’importanza; poiché il comparto dei grani, il solo tributo che si esigesse sempre in natura, forniva poco più di 300 mila lire all’anno in valore corrente del frumento portato dai popoli nei magazzini di tappa; ossia dal 2 al 3% delle entrate totali. Cosicché non fu grande il sacrificio del Principe quando nel 1720 si decise ad abolirlo.

[1]La monografia più volte citata su Le Entrate pubbliche dello Stato Sabaudo nei bilanci o nei conti dei tesorieri durante la guerra di successione spagnuola, in cui pubblicammo ed elaborammo i documenti contabili del primo periodo del Settecento. Il modo tenuto nel ricavare da queste fonti, spesso eterogenee e difficilmente comparabili, i dati, che nella tabella del testo si considerano riassuntivi e complessivi, è spiegato nell’ultimo capitolo (quarto) della monografia citata.