Paragrafo del Libro: La finanza sabauda all'aprirsi del sec. XVIII e durante la guerra di successione spagnuola

Data di Pubblicazione:

01/01/1908

Il bilancio della guerra e la finanza sabauda alla pace di Utrecht – Parte III: Il costo della guerra per il Principe e per i popoli

La finanza sabauda all’aprirsi del sec. XVIII e durante la guerra di successione spagnuola, Officine grafiche della Società tipografico editrice nazionale, Torino 1908, pp. 392-439

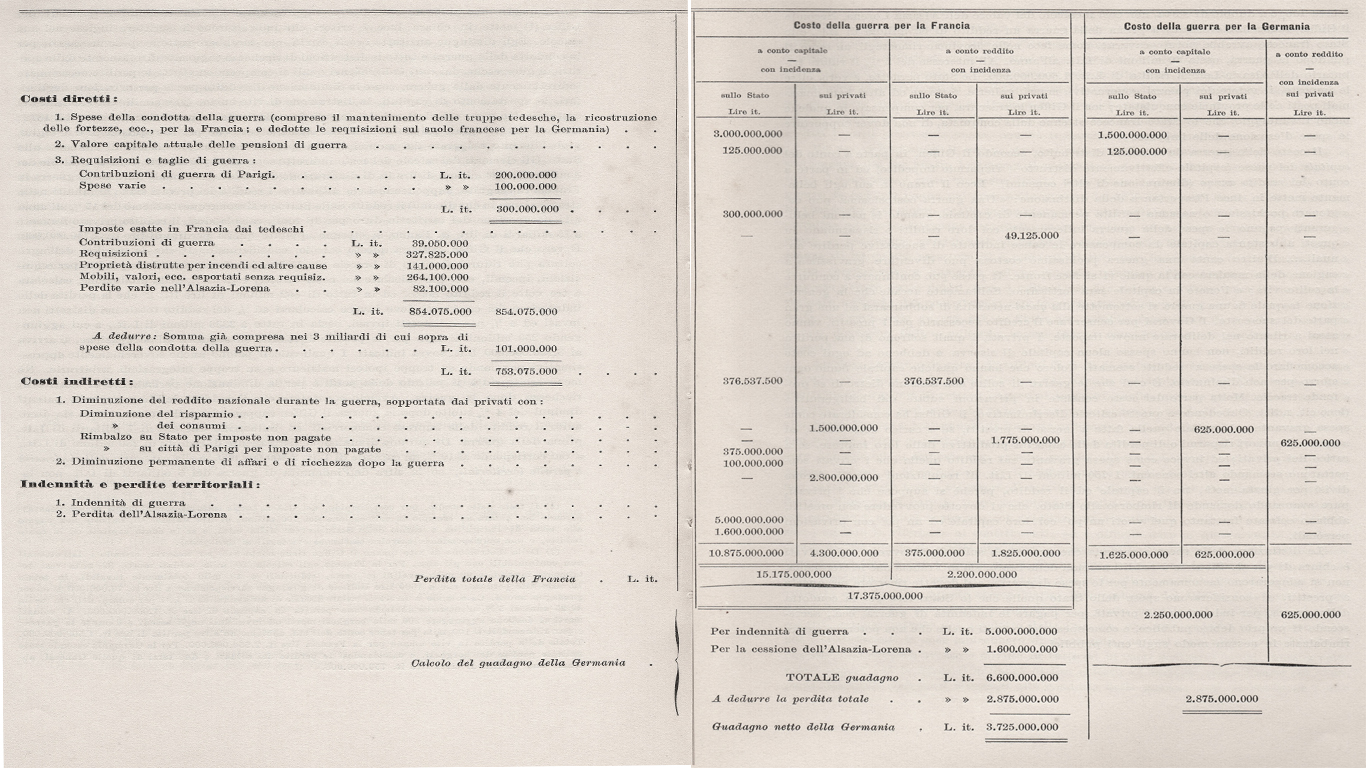

99. – Vogliamo ora, dopo il quadro delle vicende finanziarie del Piemonte durante la guerra, tirare le somme e fare il calcolo delle perdite valutabili in denaro che dalla guerra furono cagionate? Il problema non è stato frequentemente posto nemmeno per guerre recenti, sicché rimangono insolute ancora talune questioni di principio rispetto alla valutazione del costo delle guerre. Il Giffen, nella monografia sul costo della guerra franco prussiana del 1870/71, la quale rimane pur sempre il contributo più pregevole allo studio di siffatta materia[1], ha analizzato minutamente tutti gli elementi del costo della guerra; sicché noi crediamo opportuno, per trarne lume e guida, riassumere in un breve quadro quella analisi mirabile.

Il quadro che abbiamo costruito a rappresentare schematicamente il pensiero del Giffen[2] mette in chiara luce i criteri che indirizzarono lo scrittore inglese nel suo calcolo. Egli distingue anzitutto i “costi diretti”, che sarebbero tutte le spese necessarie per la condotta della guerra e tutte le distruzioni di ricchezza cagionate direttamente dalle operazioni guerresche, dai costi indiretti, nei quali si comprendono tutte le perdite occasionate indirettamente dalla guerra, come la diminuzione di reddito per la perturbazione degli affari, lo spostamento di capitali, la distruzione di vite umane[3] e simili. Gli elementi del costo diretto sono calcolati sui documenti finanziari che erano noti nel marzo del 1872; sicché i dati ottenuti paiono abbastanza sicuri, eccetto ché per le requisizioni e le taglie, probabilmente esagerate dai municipi e dai privati nelle loro domande di rimborso allo Stato. Gli elementi del calcolo del costo indiretto sono assai più incerti. Infatti il calcolo dei 3 miliardi e 750 milioni di lire it. di diminuzione del reddito nazionale durante la guerra in Francia fu eseguito, supponendosi che all’incirca i redditi dei privati siano diminuiti nella stessa misura in che diminuì il reddito dello Stato; e siccome questo scemò del 17% all’anno e la occupazione del territorio durò per 18 mesi, calcolandosi il reddito privato francese a 15 miliardi di lire it. l’anno, si ottenne appunto quella perdita di lire it. 3.750.000.000. È vero che il Giffen suffraga questo calcolo, considerando: 1) che la perdita dell’agricoltura può ridursi al ritiro di braccia per la leva in massa, essendo le perdite per requisizioni, incendi, ecc. già calcolate nei costi diretti; e fu di 1/12 della produzione, calcolata a tre volte il reddito netto, ed in tutto di 662 milioni di lire it.; 2) che la perdita delle industrie e dei commerci deve invece calcolarsi ad 1/4 del reddito totale nei distretti non invasi ed a 3/4 per i distretti invasi, ossia in tutto a 2333 milioni di L. it., a cui aggiungendo 250 milioni di L. it. per le perdite di reddito susseguenti all’occupazione, si arriva ai 3.750.000.000 L. it. sovra indicati. I quali calcoli paiono anche soverchiamente approssimativi poggiando su troppe ipotesi malsicure e su troppe integrazioni arbitrarie. Né meno arbitrario il calcolo della perdita per la diminuzione permanente di affari e di ricchezza dopo la guerra. Avendo constatato che il reddito dell’imposta sulle patenti diminuì del 4% subito dopo la guerra, il Giffen suppose che nella stessa misura sia diminuito il reddito delle imprese commerciali ed industriali che era di 7 miliardi di L.it. prima della guerra. Di qui una diminuzione permanente di reddito di 280 milioni di L. it., a cui corrisponde al 10% un capitale di L. it. 2.800.000.000. Nella categoria delle indennità e perdite territoriali, se la cifra dell’indennità di guerra dei 5 miliardi di L. it. non lasciava luogo a dubbio di sorta, non così il calcolo del valore dell’Alsazia Lorena. Secondo il Giffen, l’Alsazia Lorena dava prima della guerra un reddito di 60 milioni di L. it. e lo Stato francese avrebbe potuto cavarne, come fece nelle Provincie rimastegli, un terzo di più dopo la guerra, ossia 80 milioni di L. it. all’anno. All’interesse del 5%, il valore tributario dell’Alsazia Lorena risulta di L. it. 1.600.000.000. Lo Stato perdette, è vero, oltre le imposte, il valore dei palazzi governativi, musei, gallerie, fortezze ed altri beni demaniali posti nelle provincie conquistate; ma il Giffen lo trascura, per compensare in qualche modo il vantaggio, che lo Stato francese ottenne dalla conquista, di non dover sopportare le spese d’esazione delle imposte.

Il costo della guerra deve essere distribuito, secondo il Giffen, in parte a conto del capitale del paese (capitale effettivamente distrutto + risparmio impedito) ed in parte a conto del reddito annuo (diminuzione di altri consumi). Ecco il brano in cui egli bellamente mette in luce l’importanza della distinzione: “Una guerra costosissima può cagionare pochissima o nessuna perdita permanente di capitale, quando le nazioni belligeranti pagano le spese della guerra intieramente coi loro redditi e risparmiano su questi abbastanza capitale da compensare le cause indirette di successive perdite annuali … D’altro canto una guerra pochissimo costosa può diventare gravissima a cagione della maniera con la quale vi si fece fronte. Il paese può continuare a condurre la solita vita; e l’onere in capitale sarà fortissimo. Solitamente accade che la generazione la quale fa una guerra si sottomette alla quasi necessità di sobbarcarsi ad una gran parte del suo costo. I Governi per conservare il credito necessario per i prestiti, vanno assai a rilento nel deliberare nuove imposte. I privati, i quali soffrono di una perdita nei loro redditi, non hanno spesso alcun capitale di riserva e debbono ad ogni costo accomodare le spese ai redditi scemati. Coloro che hanno qualche capitale fanno ogni sforzo per non diminuirlo. E così che le guerre di solito non lasciano dietro di sé profonde tracce. Molta parte del costo consiste in privazioni subite dai belligeranti” (loco cit. I, 31). Obbedendo a questo criterio discriminativo, il Giffen ha considerato come spesa gravante sul capitale quella fatta a mezzo di prestiti, se a carico dello Stato, ed a mezzo di minori risparmi o di perdita della capacità produttiva delle loro imprese, se a carico dei privati; ed invece come spesa gravante sul reddito quella che i privati sopportarono scemando altri consumi. I 750 milioni di L. it. di requisizioni o taglie furono divisi per giusta metà tra il capitale ed il reddito, perché si suppose che i privati, pure avanzando domande di rimborso allo Stato, che vi dovette provvedere con prestiti, abbiano colmato frattanto quei vuoti un po’ col loro capitale ed un po’ con privazioni personali.

La distinzione delle spese a seconda che gravarono sullo Stato ovvero sui privati è chiara di per sé. Siccome i redditi normali dello Stato, sia in Francia che in Germania, non si adoperarono menomamente per le spese di guerra, e si dovette ricorrere per queste a prestiti, si considerarono spese dello Stato quelle che lo Stato fece per la condotta della guerra, per indennizzare i privati, per pagare le indennità di guerra, ecc., accrescendo il proprio debito pubblico, e come spese dei privati quelle che non poterono essere rimbalzate in nessun modo sugli enti pubblici.

100. – Lo schema del Giffen non può essere applicato allo studio del costo della guerra di successione spagnuola in Piemonte senza alcune modificazioni, dovute in parte a mancanza di sufficienti dati statistici ed in parte a motivi d’indole dottrinale. La mancanza di notizie ci consiglia di limitare il calcolo allo Stato sabaudo, come quello a cui unicamente si riferiscono le nostre indagini. La guerra di successione spagnuola si estese ad un campo troppo vasto, in Italia e fuori, toccò troppi Stati da Francia e Spagna all’Impero, Inghilterra, Olanda, Savoia, perché un calcolo delle perdite cagionate da essa a tutti i paesi interessati possa, nonché tentarsi, neppure immaginarsi.

Ma anche limitando il campo dello studio allo Stato sabaudo, non pochi dubbi ci trattengono dal far nostro lo schema di valutazione dei costi ideato dal Giffen. Innanzitutto il considerare come un costo diretto dello Stato tutte le spese di condotta della guerra fu criterio buono nel caso della guerra del 1870-71, perché tanto la Francia come la Germania sostennero quelle spese ricorrendo al credito; e quindi la somma di debito pubblico nuovamente creato per quello scopo risponde ad un vero impoverimento dello Stato. Il rendiconto patrimoniale dello Stato francese alla fine del 1871 faceva testimonianza di un debito cresciuto di 3 miliardi di lire per la condotta della guerra, senza alcun corrispondente aumento nel patrimonio pubblico. Ma suppongasi che lo Stato francese avesse fatto debiti per 2 miliardi di lire soltanto e fosse riuscito a cavare il restante miliardo dai contribuenti con imposte straordinarie di guerra. Il costo diretto della condotta della guerra per lo Stato non sarebbe forse stato di 2 miliardi soltanto e non dovrebbe l’altro miliardo essere invece considerato come perdita dei contribuenti?

Ancora: perché collocare i 49 milioni di L. it. di imposte ordinarie esatte dai tedeschi durante la guerra fra le perdite subite dal reddito dei contribuenti certissimo che i contribuenti francesi dovettero pagare ai tedeschi quelle imposte prelevandole dal loro reddito; ma è del pari certo che se non le avessero pagate ai tedeschi, le avrebbero assolte allo Stato francese, trattandosi di imposte ordinarie; e quindi la guerra per questo verso non nocque punto ai contribuenti. Nocque invece assai allo Stato, il quale, oltre a perdere 376 milioni di imposte non pagate per la miseria dei popoli, perdette anche i 49 milioni versati al fisco tedesco. Se il Giffen avesse meglio distinto lo Stato dai privati, non sarebbe stato tratto all’errore di attribuire agli uni ciò che fu invece perdita dell’altro. Neppure ci pare in tutto perspicua ed utile la distinzione fra perdite sostenute col capitale e perdite sostenute col reddito. Importantissima per fermo è codesta distinzione quando la riferiamo ai contribuenti; ed è difficile dare di questa verità una dimostrazione più lucida di quella che sopra citammo del Giffen. Non così per lo Stato; poco importando invero che lo Stato abbia diviso, come nella nostra ipotesi di dianzi, le spese della condotta della guerra in due parti: due miliardi procacciati facendo debiti ed un miliardo chiesto alle imposte straordinarie. Nello schema del Giffen, i due miliardi andrebbero attribuiti, per quanto è allo Stato, al conto capitale, ed un miliardo al conto redditi, perché ricavato dal prodotto delle imposte, che sono reddito per lo Stato. Ma per i contribuenti le cose andrebbero diversamente, se essi per pagare il miliardo di imposte straordinarie avessero dovuto in tutto od in parte contrarre debiti. Anzi, a voler essere esatti, per lo Stato il miliardo di lire chiesto ad imposte straordinarie per avere parte dei mezzi finanziari necessari alla condotta della guerra, non potrebbe né punto né poco essere considerato come una perdita, sibbene come un guadagno avuto dalla guerra da contrapporsi alle spese che per essa si dovettero sostenere.

Qui giungiamo al nocciolo della questione. La guerra dal punto di vista economico deve essere considerata come un complesso di operazioni, alcune delle quali si risolvono in un guadagno ed altre in un costo per l’una o per l’altra delle persone interessate: non potendosi parlare di un unico conto del costo e del rendimento della guerra, ma dovendosi istituire altrettanti conti quanti sono gli Stati belligeranti, e quanti i popoli loro od anzi, se la distinzione non fosse quasi sempre impossibile, quanti i diversi gruppi sociali di ogni popolo. Altro sarà il risultato del calcolo del costo e del reddito di una guerra per il Principe vittorioso ed altro per il vinto; e ben potrà darsi che il Principe abbia lucrato vistose indennità od acquistato nuove provincie, quando i suoi popoli rimanevano oppressi dai gravissimi tributi di guerra.

Certo noi possiamo fare astrazione in un primo momento da Principi (Stati) e popoli e calcolare il costo della guerra per sé stessa, come complesso di operazioni militari, le quali importano quasi esclusivamente dei costi e consentono ricuperi meschini tanto da doversi trascurare. Nel caso nostro, dovendoci limitare a Savoia, ci sarà lecito raffigurare l’azienda militare sabauda come una persona economica, incaricata di condurre colla minima spesa possibile le operazioni guerresche. Avremo così un primo conto che chiameremo “del costo tecnico (ossia proprio dell’azienda militare sabauda) della guerra”.

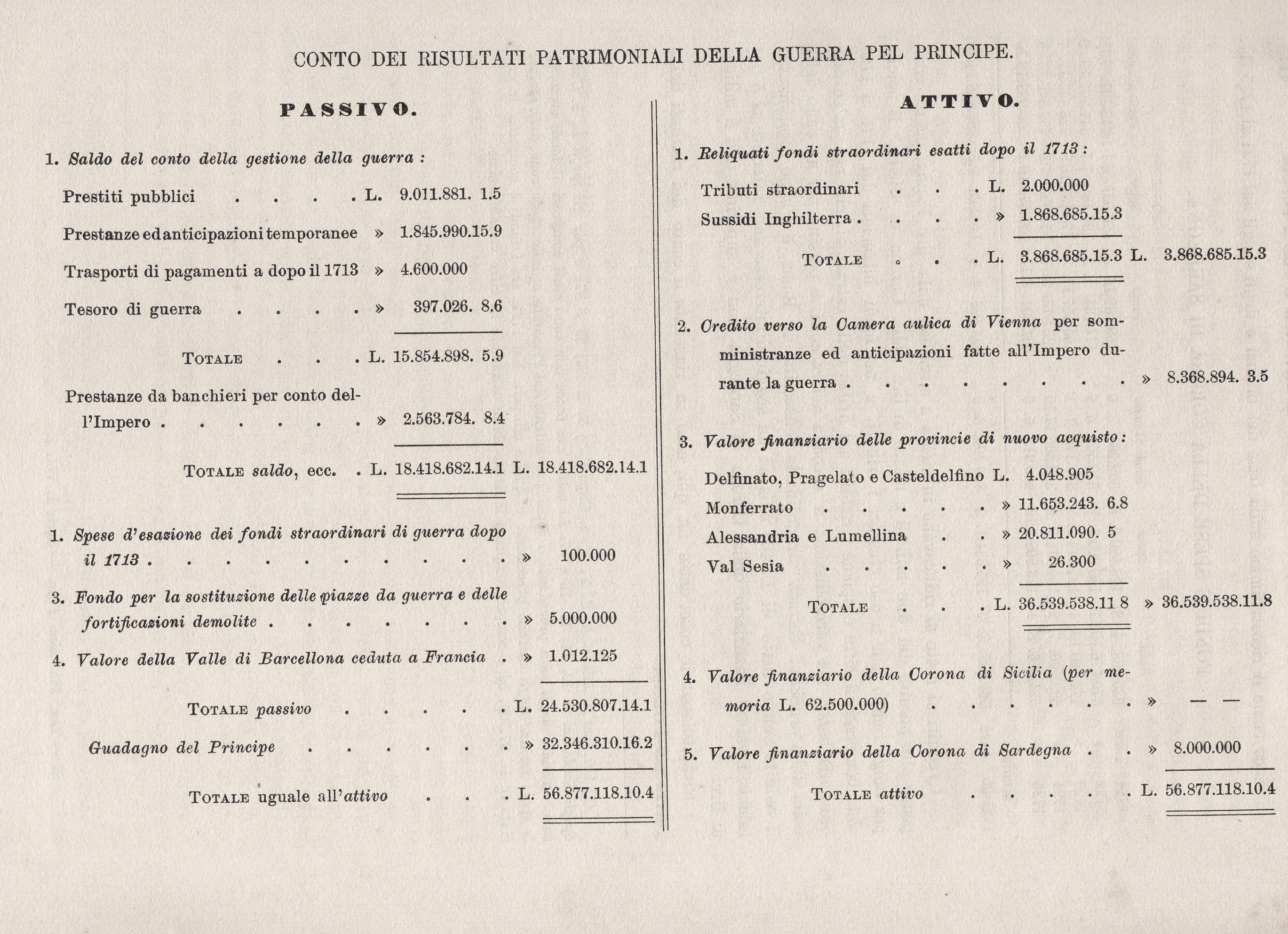

Ma questo conto non comprende l’intiero costo della guerra per lo Stato, potendo questo essere astretto a sopportare dei costi, oltreché militari, civili finanziari, per la disorganizzazione degli ordini politici; e neppure tiene conto dell’altro aspetto che la guerra presenta per lo Stato, il quale può da essa ricavare un lucro, talvolta considerevole, a titolo di tributi straordinari sui suoi popoli o di contribuzioni imposte sui nemici o di indennità pecuniaria o territoriale. Se è opportuno istituire uno speciale conto del costo della guerra per lo Stato, anche oggi che si vorrebbe vie maggiormente identificare lo Stato con la società, ancor più si palesa opportuno siffatto proposito per il primo settecento, quando lo Stato si impersonava nel Principe e le entrate pubbliche erano reputate altrettante entrate del demanio della Corona. Secondo i concetti del tempo, una guerra vittoriosa, se accresceva la grandezza della patria, aumentava sovratutto il demanio del Principe, il quale godeva di redditi maggiori per il sostentamento e l’ampliamento della Corona. Questo secondo conto chiameremo “del costo della guerra pel Principe e lo divideremo, per ragioni di chiarezza contabile, in due: e prima esporremo “il conto della gestione della guerra pel Principe”, nel quale terremo conto, oltre alle spese militari risultanti dal primo conto del costo tecnico della guerra, anche di tutte le altre spese che dalla guerra dipendono e che sono sostenute durante le operazioni guerresche: ad es., la perdita dei tributi, gabelle ed altri redditi ordinari durante l’occupazione nemica, gli interessi sui prestiti contratti a causa della guerra, ecc. Né mancheremo di tener calcolo eziandio dei lucri che il Principe riuscì a trarre dalla guerra, come i risparmi sulle spese ordinarie del piede di pace, i proventi dai tributi straordinari, i doni gratuiti, i sussidi delle potenze alleate, le contribuzioni dei nemici, ecc. Il conto, per la guerra di successione spagnuola, si chiude con un disavanzo a carico del Principe sabaudo, disavanzo che fu colmato con prestiti di varia indole, col consumo dello scarso tesoro accumulato in tempo di pace e col rinvio di pagamenti agli anni posteriori alla pace. Questo disavanzo o saldo passivo costituì l’eredità che la gestione della guerra lasciò alla gestione successiva di pace ed è il capitolo più importante della seconda parte del conto del costo della guerra pel Principe ossia del “conto dei risultati patrimoniali della guerra pel Principe”. In questo al saldo passivo ora menzionato aggiungeremo la perdita subita dal Principe per la distruzione delle sue piazze forti, per la cessione a Francia della valle di Barcellona, ecc. Ma per contrapposto il demanio della corona si arricchì dei residui dei tributi straordinari e dei sussidi inglesi, esatti dopo il 1713, e del valore capitale delle provincie di nuovo acquisto: Delfinato, Pragelato, Monferrato, Alessandria, Lomellina e Valsesia. Si sarebbe sopratutto arricchito del valore capitale della Corona di Sicilia, se l’intraprendenza del cardinale Alberoni non avesse ridotto questa partita del conto patrimoniale a quella assai minore del valor capitale della Sardegna. Ma anche così ridotto, il conto si chiude con un beneficio non piccolo per il Principe nostro.

Diverso assai è il risultato del “conto del costo della guerra per popoli del Piemonte”. Utilissima cosa per fermo sarebbe stato poter calcolare il costo della guerra separatamente per ognuno dei popoli che insieme componevano lo Stato sabaudo; ma difettavano quasi del tutto i dati per Savoia e Nizza, conquistate da Francia, per Aosta, retta a libero reggimento, e per Oneglia, troppo lontana dal teatro della guerra. Né andremo lungi dal vero affermando che le perdite cagionate dalla guerra ai popoli di Savoia, Nizza ed Aosta non dovettero essere grandi, malgrado le alte querimonie: poiché non si ha memoria di tributi straordinari imposti da Francia in misura inconsueta, ed è probabile che dal passaggio di numerose truppe abbiano tratto vantaggio Savoiardi e Nizzardi col vendere lor derrate a più caro prezzo. Nessun nocumento ebbero dalla guerra gli Onegliesi, i quali seppero sottrarsi alla imposizione di tributi straordinari e non mancarono di esercitare su più vasta scala il contrabbando lungi dall’occhio vigile delle soldatesche, chiamate ai duri cimenti del campo. Chi sopportò il peso di gran lunga maggiore fu indubbiamente il Piemonte, vessato da molteplici tributi straordinari e scorrazzato in ogni sensi dagli eserciti paesani, alleati e nemici; e del costo della guerra per i suoi popoli cercheremo perciò di renderci conto, illustrando l’importanza dei sacrifici sostenuti col metterli a raffronto dei pochissimi dati che potemmo ricostrurre intorno alla ricchezza ed al reddito della nazione in quel torno di tempo.

101. – Il costo proprio dell’azienda militare sabauda o, come sopra lo chiamammo, il “costo tecnico della guerra” fu calcolato dal dott. Giuseppe Prato in altra opera[4], sicché per questo verso a noi basterà esporre i risultati ai quali egli pervenne nella sua analisi diligente.

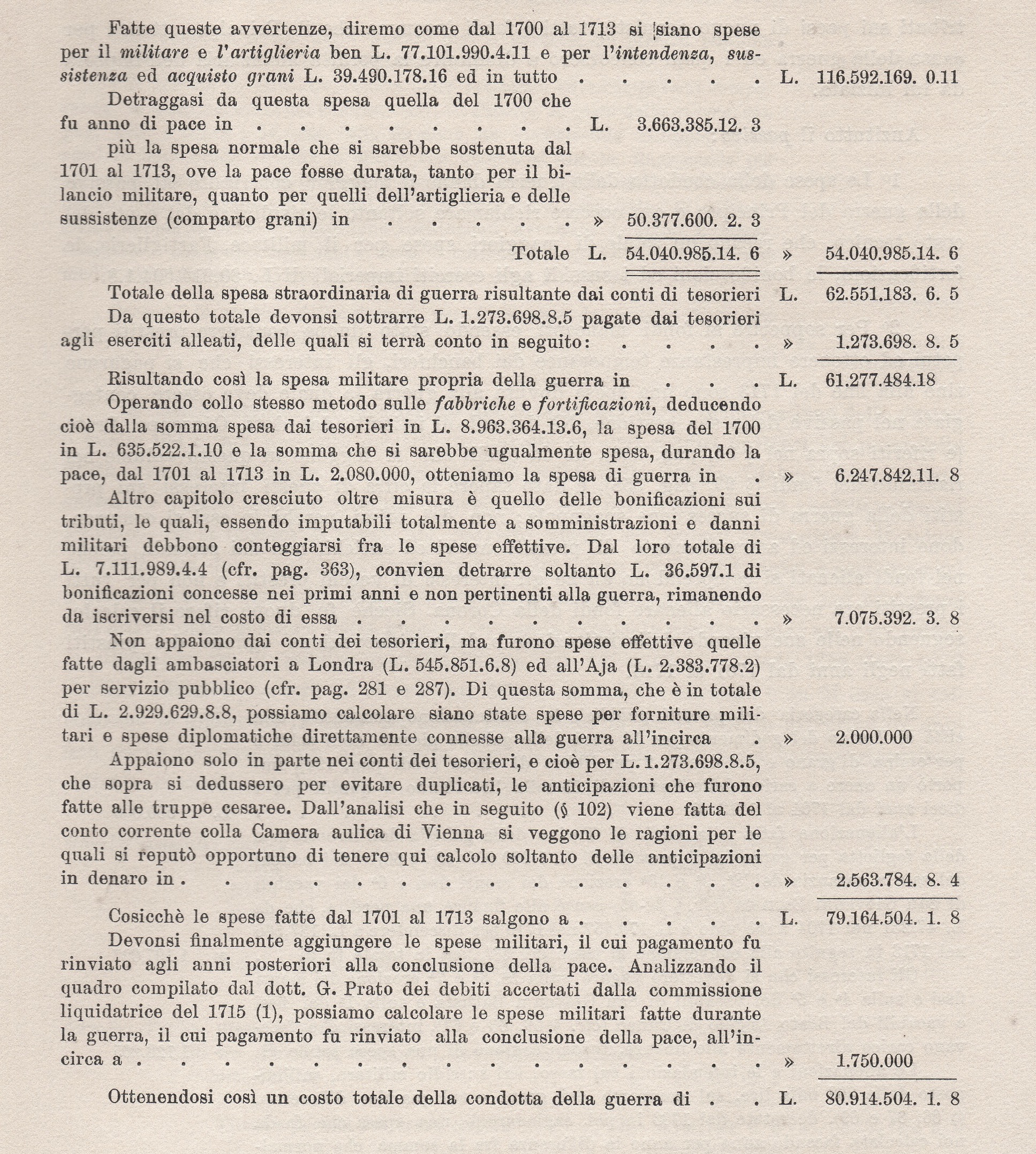

Premettasi che noi intendiamo per costo tecnico della guerra o costo proprio dell’azienda militare sabauda quella somma che l’erario non avrebbe dovuto pagare se fosse continuata la pace, ed è quindi per definizione uguale alla differenza fra la spesa totale effettiva dell’azienda militare dal 1701 al 1713 e la spesa normale degli anni di pace. Altri potrà definire diversamente il costo tecnico della guerra, affermando, ad esempio, che non sia da distinguere fra le spese ordinarie del piede di pace e le spese straordinarie fatte in più durante la guerra, ambedue le maniere di spesa essendo state ordinate all’intendimento di condurre la guerra. Ma, se questo criterio fosse accolto, non ci dovremmo limitare a tutte le spese del periodo bellico, dal 1701 al 1713, ma dovremmo estendere la nostra indagine agli anni precedenti, come quelli nei quali furono preparati gli ordinamenti, addestrati gli uomini, costrutte le fortezze e comprate le armi che servirono poi alle operazioni guerresche, e proseguirla negli anni successivi, nei quali si subirono le conseguenze militari (ampliamento degli organici militari, costruzioni di nuove fortezze, ecc. ecc.), della combattuta campagna. Di antecedente in antecedente e di conseguente in conseguente l’indagine andrebbe incontro a difficoltà inestricabili; alle quali si dovrebbe aggiungere l’impossibilità pratica di scernere nel totale delle spese militari, di pace o di guerra, quella parte, più o meno rilevante a seconda dei tempi, che è intesa a raggiungere scopi di polizia e di sicurezza interna. Sembra a noi che l’unico modo di uscir fuori da questo viluppo sia il distinguere nettamente, come è detto dalla nostra definizione, fra le spese ordinarie del piede di pace e l’aumento che si verifica durante la guerra oltre questo limite normale. Le spese ordinarie, invero, si possono definire come il costo di assicurazione pagato dai popoli contro i rischi della guerra; ed è un dato utilissimo a conoscersi per sapere a qual prezzo la pace sia acquistata. Se la guerra scoppia, nonostante il pagamento di questo premio di assicurazione, è chiaro che noi ci troviamo di fronte ad un evento straordinario che ha minacciato l’onore o l’indipendenza di un paese, a stornare il quale non sono bastate le spese sostenute col bilancio normale militare. È duopo fare uno sforzo più vigoroso, sottoporsi ad un costo ulteriore per non essere vinti; ed è questo costo speciale che qui vuolsi valutare, pur non dimenticando che nel tempo istesso, oltre alle spese straordinarie dovute alla guerra, continuavasi a sopportare il costo antico normale di pace in quella mutata maniera che era richiesta dalle necessità militari[5].

Per stabilire di quanto siasi accresciuta effettivamente la spesa negli anni dal 1701 al 1713 (veggasi tabella inserita nel par. 94, pagg. 362-63) al disopra della spesa normale degli anni di pace, si fece di regola il confronto coll’ultimo bilancio di pace, quello del 1701, compilato prima che sorgesse la più lontana previsione delle imminenti ostilità. Se non che l’assenza appunto di ogni nube minacciosa sull’orizzonte politico, non meno delle esigenze di una finanza tuttora occupata nella liquidazione laboriosa dei residui dell’ultima guerra del 1690-96, avevano ridotti questi preventivi notevolmente al di sotto di quanto occorresse per mantenere l’ordinario piede di pace. Si trattava di un periodo, evidentemente eccezionale e transitorio, di forza minima e di disarmo, che non potrebbe essere assunto come tipo di ordinamento normale. Cosicché fu duopo in taluni casi scostarsi alquanto dal bilancio del 1701, come accadde per la cavalleria, per cui si dovettero integrare coi dati del Piemonte Reale, il solo reggimento che si presentava in discreto assetto, quelli degli altri reggimenti, di cui intieri squadroni erano appiedati, e per le fabbriche e fortificazioni, per le quali si preferì assumere a base di calcolo il bilancio del 1700, essendosi nel 1701 soppresse quasi tutte le manutenzioni ordinarie.

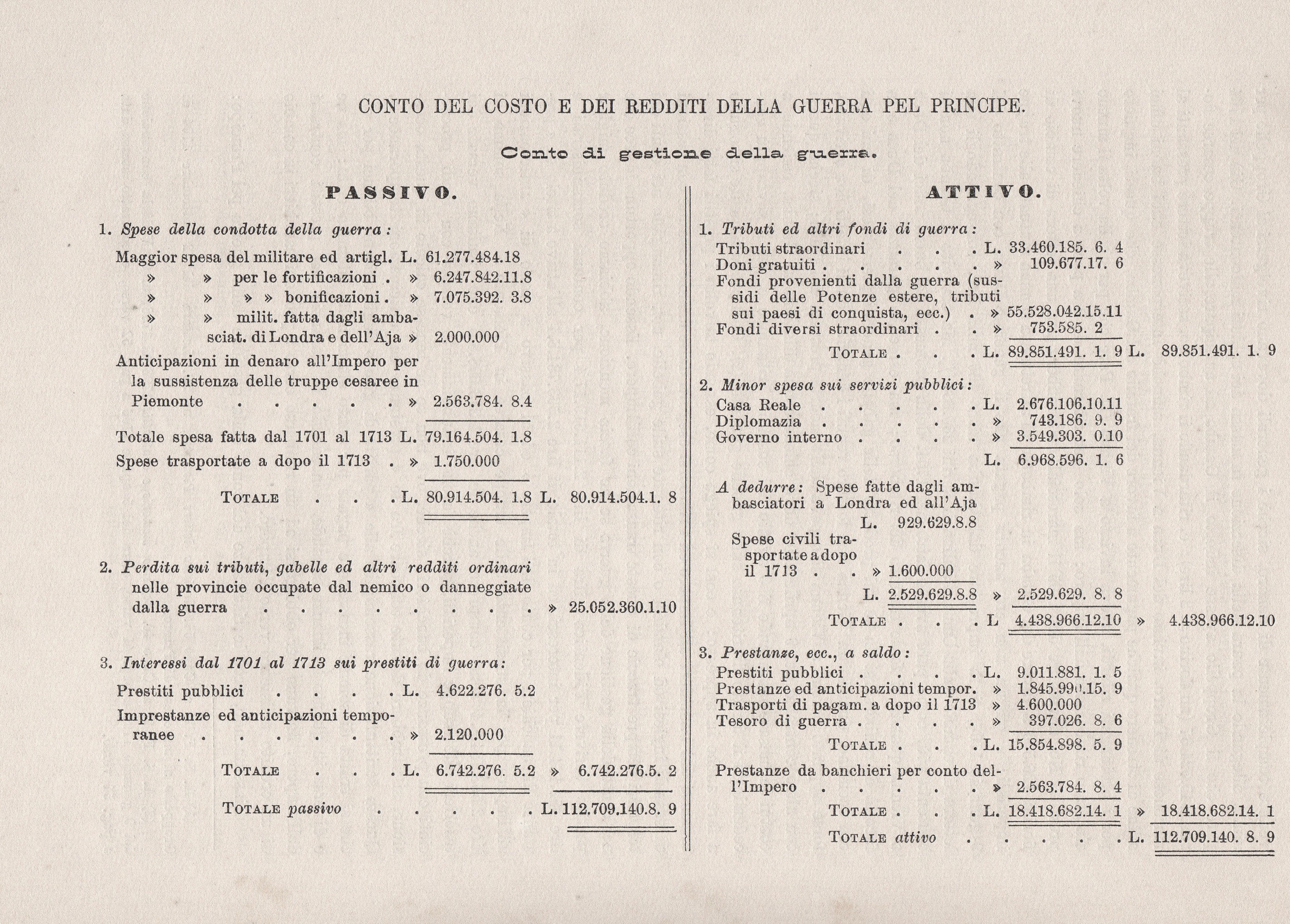

102. – Il primo conto da istituire con riferimento al principe è quello del costo di gestione della guerra: nel quale al passivo dobbiamo conteggiare tutte le spese, i tributi sui paesi di nuovo acquisto, tutti i fondi insomma che il Principe ottenne per causa della guerra ed i quali concorsero a diminuire la perdita finanziaria dell’impresa da lui iniziata.

Anzitutto il passivo:

1) Le spese della condotta della guerra danno il maggior contributo al passivo della guerra del Principe; e qui occorre richiamare soltanto le risultanze del conto del costo tecnico, che recano un totale di maggiori spese per il militare, l’artiglieria, le fortificazioni, le bonificazioni ed i sussidi agli eserciti imperiali di L. 80.914.504.1.8.

2) Per sopperire ai fondi mancanti essendo stato duopo contrarre prestiti perpetui ed ottenere imprestanze temporanee dai banchieri, gli interessi che si pagarono sino alla fine del 1713 sono una spesa dovuta alla guerra la quale deve essere conteggiata nel passivo della sua gestione. Né dai calcoli istituiti dal dott. Giuseppe Prato (e riferiti sopra nel par. 94, pag. 363), né da quelli che si leggono in questo volume nel riassunto dei fondi (par. 93, pag. 368), è dato sapere la cifra di questi interessi sui prestiti della guerra di successione spagnuola; non dai primi, perché in essi si comprendono interessi ed ammortamento di prestiti nuovi ed antichi, non dai secondi, poiché nei fondi alienati si comprendono anche gli interessi di vecchi prestiti e non per tutti i prestiti era necessario alienare fondi della Corona. Sicché fu duopo rifare il calcolo, seguendo nelle sue vicende dalla istituzione o dalla rinnovazione ognuno dei prestiti fatti negli anni dal 1701 al 1713.

| Nella categoria dei prestiti pubblici, la continuazione consentita alla città di Torino del godimento per 14 anni delle gabelle piccole delli soldi 2 per emina di grano e dei denari 2 per libbra di carne (vedi pag. 194), importò un onere a carico delle finanze di 55 mila lire l’anno e quindi per i dieci anni dal 1704 al 1713 di |

L. 550.000.0.0 |

|

| L’alienazione fatta alla città di Torino della gabella dell’imbottato e della foglietta per garantire il prestito di L. 1.260.000 (cfr. par. 56) e dei banchi del sale a garanzia dell’ottava, nona e decima erezione dei monti fissi e sesta dei vacabili di San Giovanni Battista (cfr. par. 62-65) causò alle finanze una perdita, che da L. 47.251 nel 1704 andò sino a L. 170.757 nel 1710 per discendere a L. 137.566 nel 1713 in seguito alla conversione al tasso del 5%, ed in totale fu di |

L. 1.197.627.0.0 |

|

| Gli interessi che si dovettero pagare sulla quinta, sesta e settima erezione dei monti fissi e sulla quarta e quinta dei vacabili di San Giovanni Battista e sulla prima dei fissi e variabili del Beato Angelo di Cuneo (cfr. par. 59, 60 e 61), interessi che facevano carico direttamente alle finanze, furono cagione di una spesa totale di |

L. 1.128.265.0.0 |

|

| Le alienazioni e le infeudazioni sul tasso, sul sussidio militare, sull’imposto delle 308 mila lire, sul comparto dei grani e sul quartier d’inverno, (par. 66, 67 e 69), decretate dal 1703 in poi, cagionarono una spesa che fu da noi calcolata facendo anno per anno la differenza fra la somma che normalmente si spendeva a tal titolo prima della guerra e la spesa effettiva degli anni susseguenti. Si ottennero le risultanze seguenti: | ||

Per tasso alienato ed infeudato

L. 1.435.541.16. 7

” sussidio militare, utensili ed imposto delle 308 mila lire, alienati e infeudati

L. 100.983. 0.10

Per comparto dei grani e doppio d’esso, infeudati

L. 66.093.18. 5

” quartier d’inverno, infeudato

L. 143.765. 9. 2

E così in totale dal 1703 al 1713

L. 1.746.384. 5. 2

L. 1.746.384.5.2

TOTALE a riportare

L. 4.622.276.5.2

Riportando, il carico delle finanze per il servizio dei prestiti pubblici propriamente detti dal 1703 al 1713 risulta in

L. 4.622.276. 5. 2

Più difficile fu calcolare l’onere delle prestanze ed anticipazioni temporanee, le quali nei conti dei tesorieri (cfr. G. PRATO, Il costo della guerra, ecc. pag. 403 e sopra par. 94, pag. 363), formano un inestricabile viluppo, sì da rendere impossibile venirne in chiaro con un’analisi diretta. Ragionando per approssimazione, le anticipazioni e prestanze temporanee dal 1705 al 1710 ammontano capitale a L. 6.621.643.16.9 (cfr. sopra pag. 351); di cui possiamo supporre, tenuto conto delle restituzioni avvenute a mano a mano, esistessero contemporaneamente circa 3 milioni di lire. All’8% d’interesse medio all’anno, sono 240 mila lire all’anno e per i 9 anni dal 1705 al 1713

L. 2.120.000.0.0

Cosicché le perdite delle finanze per il servizio dei prestiti di guerra montarono in tutto sino alla pace a

L. 6.742.276.5.2

3) Altro capitolo principalissimo del passivo del conto della gestione della guerra è quello del minor provento dei tributi, gabelle ed altri redditi ordinari nei paesi dello Stato occupati dal nemico o comunque danneggiati dalla guerra. Diciamo dei “tributi ordinari” poiché soltanto il minor provento di essi può reputarsi una perdita netta pel Principe. Se si incassò di meno del previsto anche sui tributi straordinari, il minor provento non deve essere qui conteggiato, poiché esso tutt’al più riuscì a scemare quel guadagno che il Principe ebbe dai tributi straordinari, guadagno che noi iscriviamo nell’attivo della gestione della guerra. Di regola si calcolò direttamente, sui dati primi, la differenza fra il reddito normale (media dei tre anni del periodo 1700/1702) ed il reddito effettivo; ovvero si ricavò dai bilanci il reddito normale e su di esso si calcolarono le differenze in meno per quelle poche volte in cui il reddito dei primi tre anni non parve corrispondente alla media normale. Per non dilungarci troppo riportiamo soltanto le risultanze del calcolo, distinte per categorie di fondi.

|

Gabelle generali: |

Savoia |

L. 7.289.848. 0. 8 |

|

|

Aosta |

” 200.000 |

||

|

Nizza |

” 838.666.13 |

||

|

Piemonte |

” 3.048.630.19. 4 |

||

|

TOTALE perdita sulle gabelle generali |

L. 11.377.145.13 |

L. 11.377.145.13 |

|

|

Savoia: |

Taglie, utensili, decine, ecc. |

L. 8.625.164.16. 1 |

|

|

Redditi del giuridico, demaniali, obvenzioni, ammende e redditi diversi |

L. 161.575.10. 5 |

||

|

TOTALE perdite sui fondi Savoia |

L. 8.786.740. 6. 6 |

L. 8.786.740. 6. 6 |

|

|

Aosta: |

Perdite per 2 1/2 anni sulla parte ordinaria del donativo |

L. 104.166.13. 4 |

|

|

Nizza: |

Donativo (poi tasso), utensili e diritto hosti |

L. 792.601.10. 7 |

|

|

Redditi del giuridico |

” 64.635. 1. 2 |

||

|

Gabelle e gabellette |

” 457.740. 1 |

||

|

Redditi demaniali |

” 59.786. 8. 4 |

||

|

TOTALE perdita sui fondi Nizza |

L. 1.374.763. 1. 1 |

L. 1.374.763. 1. 1 |

|

|

a riportare |

L. 21.642.815.14 |

||

|

Riporto L. 21.642.815.14 |

|||

|

Piemonte: |

Tasso |

L. 1.123.142. 9.11 |

|

|

Sussidio, utensili ed imposto delle 308 mila lire |

” 1.448.831. 9. 3 |

||

|

Comparto dei grani in natura e denaro |

” 54.013. 6. 2 |

||

|

Tributi minori |

” 17.009.15. 7 |

||

|

” feudali |

” 43.624. 2. 3 |

||

|

Redditi del giuridico |

” 236.433. 4.11 |

||

|

Privative |

” 72.641.11. 6 |

||

|

Gabellette e pedaggi |

” 35.171.15.10 |

||

|

Beni demaniali e demani uniti a feudi |

” 55.688.16. 4 |

||

|

Reliquati tributi e debiture diverse |

” 323.087.15. 9 |

||

|

TOTALE perdita sui fondi Piemonte |

L. 3.409.544. 7.10 |

L. 3.409.544. 7.10 |

|

|

TOTALE perdita sui tributi, gabelle ed altri redditi ordinari dei paesi di vecchio dominio durante la guerra di successione spagnuola |

L. 25.052.360. 1.10 |

Ecco ora l’attivo della gestione della guerra pel Principe:

1) I fondi che il Principe ebbe per causa della guerra, causarono un sacrificio ai popoli che dovettero assoggettarvisi ed agli alleati che li versarono; ma debbono per il Principe nostro reputarsi un lucro che senza la guerra egli non avrebbe avuto.

I tristi straordinari che risultano dal riassunto (cfr. pagg. 324, 326 e 368), non furono tutti imposti per causa della guerra di successione spagnuola. Alcuni di essi, come il donativo per la nascita del Serenissimo di Piemonte, hanno altra origine, diguisaché occorre anche qui rifare il calcolo, il quale dà il seguente risultato:

|

Savoia: |

Capitazione |

L. 897.488. 2. 9 |

|

|

” imposta dai francesi |

” 13.360.16 |

||

|

Quartier d’inverno imposto dai francesi |

” 792 |

||

|

Donativo della città della Savoia per la pace del 1713 |

” 24.780 |

||

|

TOTALE Savoia |

L. 936.420.18. 9 |

L. 936.420.18. 9 |

|

|

Aosta: |

Parte straordinaria esatta del donativo |

L. 285.002.14. 6 |

|

|

« bonificata |

” 117.475 |

||

|

TOTALE Aosta |

L. 402.477.14. 6 |

L. 402.477.14. 6 |

|

|

Nizza: |

Tassa delle 600 spade del reggimento Duvillars |

L. 1.363.12. 3 |

|

|

Tassa pel trinceramento dal castello di Villafranca a quello di Nizza |

” 24.914.13. 6 |

||

|

Dall’Università degli Hebrei di Nizza per le contingenze dell’assedio |

” 4.000 |

||

|

Denari per le contingenze d’assedio in Savoia |

” 9.387.10. 8 |

||

|

Accensa tabacco |

” 46.883.14. 5 |

||

|

Capitazione imposta dai francesi |

” 1.084. 6.10 |

||

|

TOTALE Nizza |

L. 87.633.17. 8 |

L. 87.633.17. 8 |

|

|

Piemonte: |

Macina, doppio del comparto dei grani, imposto fieno e biade e quartier d’inverno |

L. 25.570.213.11.11 |

|

|

Reliquati sui tributi straordinari sovra indicati |

” 479.156. 2. 5 |

||

|

Esatti ed assegnati in più sui tributi straordinari |

” 9.448. 8 |

||

|

Fondi infeudati sui tributi straordinari |

” 176.812. 8. 5 |

||

|

Fondi bonificati, sospesi e condonati sui tributi straordinari |

” 5.798.022. 4. 4 |

||

|

TOTALE Piemonte |

L. 32.033.652.15. 4 |

L. 32.033.652.15. 4 |

|

|

TOTALE dei tributi straordinari imposti per cagion della guerra |

L. 33.460.186. 6. 4 |

||

|

I doni gratuiti, per quanto solo il Duca e Madama Reale vi abbiano contribuito, sono un capitolo dell’attivo pel Principe, in quanto la sua persona privata può considerarsi separata dalla persona del capo dello Stato. E sono |

109.677.17. 6 |

||

|

I fondi provenienti dalla guerra si desumono senz’altro dal “riassunto” dopo avere dedotto dal totale delle “riduzioni, confische e rappresaglie quelle che si ebbero dal 1700 al 1703 e che sono indipendenti dalla guerra di successione spagnuola (residui della guerra del 1690/96, confische in odio dei ribelli del Mondovì, ecc.) |

|||

|

Sussidi delle Potenze alleate |

L. 43.276.939.11. 5 |

||

|

Riduzioni, confische e rappresaglie |

” 198.660. 4 |

||

|

Bottini e prede |

” 53.567. 1. |

||

|

Contribuzioni di guerra levate sulla Provenza, sul Bugey e sul Delfinato francese |

” 455.609. 6. 9 |

||

|

Tributi dei paesi conquistati su Francia (Delfinato italiano, Pragelato e Casteldelfino) |

” 252 560.17 |

||

|

Tributi dei paesi di nuovo acquisto (Monferrato, Alessandria, Lomellina e Val di Sesia) |

” 11.290.405.15. 7 |

||

|

TOTALE dei fondi provenienti dalla guerra |

L. 55.595.042.15.11 |

L. 55.528.042.15.11 |

|

|

I fondi diversi straordinari che risultano dai conti dei tesorieri e si possono con sicurezza attribuire alla guerra nostra sono assai pochi: |

|||

|

Ricavo della vendita cavalli, muli, ecc. |

L. 201.042.19. 2 |

||

|

Rimborsi per spese militari fatte per conto della Francia |

” 368.575.12. 9 |

||

|

dell’Impero |

” 71.858.15 |

||

|

dell’Inghilterra |

” 112.107.15. 1 |

||

|

L. 753.585. 2 |

L. 753.555. 2 |

||

|

Cosicché, il Principe dai tributi straordinari, dai doni gratuiti, dai fondi provenienti dalla guerra e dai fondi diversi straordinari ebbe un lucro totale di |

L. 89.551.491. 1. 9 |

2) A procacciarsi i mezzi per condurre la guerra, il Principe assoggetta ad una assai rigida economia tutte le aziende non militari della pubblica amministrazione, falcidiando stipendi, sopprimendo le spese non assolutamente necessarie e di altre posponendo il pagamento sino alla pace.

Quest’opera paziente di riduzione delle spese pubbliche fu descritta altrove dal dott. Giuseppe Prato[6]; sicché basta dei suoi calcoli riportare le risultanze, che approssimativamente si assommano in un risparmio di spesa

| per la Casa Reale |

L. 2.676.106.10.11 |

| ” ” diplomazia |

” 743.186. 9. 9 |

| ” il governo interno |

” 3.549.303. 0.10 |

| Totale |

L. 6.965.596. 1. 6 |

Il quale non è però tutto risparmio netto, poiché una parte delle spese fu fatta a Londra ed all’Aja e non risulta quindi dai conti dei tesorieri e di un’altra parte il pagamento fu semplicemente rimandato alla conclusione della pace. Le spese civili fatte a Londra ed all’Aja risultano dalla differenza fra la somma totale di L. 2.929.629.8.8 spesa dagli ambasciatori ed i 2 milioni che calcolammo siano stati spesi per forniture militari (cfr. sopra par. 101, pag. 401) e possono ragionarsi quindi a L. 929.629.8.8. Quanto alle spese il cui pagamento fu rinviato ad epoca più propizia, un attento scrutinio risultanze del “registro debiti prima e dopo la guerra” (cfr. nota a pag. 442), ci fece persuasi che esse non ammontano a più di L. 1.600.000. Fatte queste detrazioni, il risparmio sulle spese civili si riduce a L. 4.438.966.12.10 e d’altrettanto cresce il fondo che poté il Principe consacrare alle occorrenze della guerra.

3) Nonostante le cospicue risorse che la guerra fornì al Principe ed i risparmi fatti sulle ordinarie spese civili, il bilancio della guerra presenta ancora un cospicuo disavanzo. Come fu colmato? Coi debiti anzitutto. Il “riassunto” (cfr. pag. 350) reca un totale di incassi ottenuti dai prestiti pubblici di L. 10.246.109.17.9; da cui sottraendo il provento dei prestiti ottenuti nel 1700, 1701 e 1713, come quelli che non ebbero a causa la guerra nostra, otteniamo una somma di L. 9.011.881.1.5 di debiti perpetui che possono collocarsi nel conto della guerra, come debiti incontrati per causa di essa e tuttora esistenti alla fine del 1713. Più difficile è il calcolo delle anticipazioni e prestanze temporanee. Il “riassunto” darebbe un totale di L. 8.026.067.16.5; ma a tanto non ammontò l’aiuto che il Principe ritrasse da questa maniera di debiti. Poiché, gran parte di queste prestanze fu rimborsata durante la guerra medesima, spesso col ricavo di altre prestanze e talvolta col provento di altri fondi, gabelle e sussidi di potenze estere; sicché, quando si calcolassero tutte le anticipazioni, si correrebbe il rischio prendere come entrata permanente quello che non fu se non un mezzo temporaneo di tesoreria. Nello stesso modo oggi, se uno Stato emettesse buoni del tesoro a tre mesi per 100 milioni di lire per volta all’1 gennaio, 1 aprile, 1 luglio e 1 ottobre, rimborsandoli all’1 aprile, 1 luglio, 1 ottobre e 1 gennaio successivi, il suo debito effettivo non sarebbe di 400 milioni, ma sempre soltanto di 100 milioni; ed il debito si estinguerebbe all’1 gennaio ultimo, qualora non si emettessero nuovi buoni. A togliere la dubbiezza, abbiamo supposto che l’aiuto fornito dalle prestanze temporanee si limitasse a quella somma che risultava non rimborsata alla fine del 1713; eliminando tutte le restanti somme che avrebbero costituito duplicato o con altri debiti o con altri fondi. Dal più volte ricordato “registro debiti” (cfr. nota a pag. 442), calcolammo che le anticipazioni e prestanze temporanee non rimborsate alla fine del 1713 ammontassero a L. 1.845.990.15.9. La determinazione della somma fin nelle ultime cifre frazionarie, mentre non altera per nulla la verità, trattandosi di dati calcolati approssimativamente, fu da noi voluta in questo solo caso, allo scopo di parificare i conti.

Un’altra maniera di debiti – e questa non figura sui conti dei tesorieri -è quella delle spese ordinarie il cui pagamento fu rimandato a dopo la pace. Sopra calcolammo come una risorsa della guerra le economie sulle spese ordinarie civili, le quali furono pel Principe un lucro netto. Ma è chiaro che il Principe poteva semplicemente, invece di sopprimere del tutto una spesa, rinviarne il pagamento; nel qual caso ottenevasi il medesimo intento quasi chiedendo un prestito agli impiegati ed ai fornitori dello Stato. Il bilancio ordinario, sul quale si otteneva già qualcosa con opportune falcidie, apprestava nuovo aiuto al bilancio della guerra, distraendo ai pagamenti più urgenti le somme che si sarebbero dovute impiegare ad altri scopi. Dal citato “registro debiti” si può dedurre che alla fine del 1713 rimanessero per circa 4.600.000 lire circa di spese arretrate da pagare.

Non a debiti, ma a diminuzione del patrimonio della Corona, il che è in sostanza lo stesso, conduceva un altro mezzo a cui certamente si fece ricorso: l’uso di quello scarso tesoro di guerra che negli anni della pace il Principe aveva saputo mettere in serbo. Quale fosse questo tesoro non è dato di sapere con precisione dai conti dei tesorieri; non amando Vittorio Amedeo II di far sapere a troppa gente l’ammontare esatto del fondo monetario posseduto all’approssimarsi di una guerra grossa. Certo il tesoro non doveva essere gran che e dovette essere consumato nei primissimi anni se si riflette allo stato miserando delle finanze già sullo scorcio del 1701 e nei quattro anni seguenti. Ma il ricordo che si ha di una cassa particolare ferrata e dorata, in occasione del sotterfugio contabile dei due bilanci del 1703, la menzione che è fatta nei conti (cfr. pag. 336) di tesori depositati nei castelli di Mommeliano (L. 234.000) e Nizza (L. 150.000) ed altri indizi ci inducono a credere probabile che un tesoro esistesse nel 1700. Certamente non possiamo supporre che il tesoro giungesse alle L. 1.659.111.18.9, le quali risultavano di “revenanbon” dallo spoglio del bilancio del 1702 e furono occultate nel secondo bilancio del 1703 con uno spediente contabile da noi altrove descritto (EINAUDI, B. e C. T. 1700/713, pag. 25 e 53). Probabilmente quel grosso avanzo era il frutto di risparmi fatti nei due anni 1701 e 1702 sui sussidi pagati dal Re Cristianissimo al Duca di Savoia; e quindi non si può calcolarlo una seconda volta come tesoro di guerra dopo ché già se ne tenne conto nei “fondi provenienti dalla guerra”. Per tenerci a cifre sicure, abbiamo supposto che il tesoro di guerra giungesse appena a L. 397.026.8.6, le quali sono l’incasso che i tesorieri di milizia, di Savoia, di Nizza e il ricevidore generale dei grani avevano all’1 gennaio 1700 (cfr. sopra pag. 336). Se anche a questa somma non si volesse dare il nome di tesoro di guerra, rimane pur sempre un fondo straordinario rispetto al periodo 1700/703, del quale ancora non s’era tenuto calcolo e di cui il Principe si avvantaggiò certamente nel fronteggiare le spese della guerra.

4) Una partita alla quale finora abbiamo fatto cenno di passata (par. 101, pag. 401) è quella del conto coerente coll’Impero. Durante la guerra i nostri uffici delle finanze e dell’intendenza elaborarono, in ripetuti conti, le pretese dell’erario sabaudo per somministrazioni in denaro ed in natura fatte agli eserciti imperiali combattenti in Piemonte e, riassuntili in un conto generale[7], lo presentarono dopo la pace alla Camera aulica di Vienna, la quale dalle insistenze nostre dovette rimanere non poco infastidita. Tanto più che i crediti sabaudi salivano a somme ben egregie, come si può di leggeri vedere dal riassunto che qui sotto ne facciamo:

| Contanti |

L. 2.111.619.17. 4 |

| Interessi |

” 452.164.11 |

| Pane e farina |

” 2.382.199.18. 6 |

| Biada |

” 1.424.128. 6. 7 |

| Fieno |

” 1.118.030.14 |

| Bosco |

” 819.642. 6 |

| Artiglieria per robbe somministrate |

” 58.821. 7. 1 |

| A riportare |

L. 8.366.607. 0. 6 |

| Riporto |

L. 8.366.607. 0. 6 |

| Contribuzioni |

” 36.185. 5. 6 |

| Bonificazioni fatte alla città e contado di Alessandria ed alla provincia Lumellina per contanti e robbe somministrate e vetture |

” 131.766.16. 4 |

| Prezzo dei viveri |

” 21.775. 9. 4 |

| Prezzo scarpe |

” 2.148 |

| Per munizioni guerra et altre robbe somministrate |

” 375.516.15. 7 |

| TOTALE crediti di Savoia verso impero |

L. 8.933.999. 7. 3 |

| Le pretensioni del Commissariato cesareo contenute in conto a parte rilevano |

” 565.105. 3.10 |

| RESTANO di credito di Savoia verso Impero |

L. 8.368.894. 3. 5 |

Se rimase infastidita la Camera aulica di Vienna dalla presentazione di un conto siffattamente elevato, dobbiamo confessare che rimanemmo gravemente perplessi noi pure per le difficoltà non piccole che questo conto fa nascere, non per sé, ma per la scarsa rispondenza di esso ai conti dei tesorieri. Infatti, se il commissariato cesareo pretendeva dalle nostre finanze lire 565.105.3.10, questa somma od altra consimile avrebbe dovuto risultare in caricamento ai nostri tesorieri come ricevuta da o per conto dell’Impero. Nulla di tutto ciò: come dicemmo sopra (vedi in questo paragrafo il n. 1 dell’attivo), i fondi straordinari incassati a titolo di rimborso dall’Impero ammontano appena a lire 71.858.15. Quanto alle somministranze fatte da Savoia all’Impero, le quali avrebbero dovuto risultare nello scaricamento o spesa dei tesorieri o contabili nostri, il dott. Prato, che di queste partite tenne diligente calcolo, non poté rintracciarne per più di lire 1.273.698.8.5.

Come si spiega il mistero? Quanto alle somministrazioni fatte in natura (pane, biada, fieno, legna, viveri, munizioni, ecc.) il difetto di menzione esplicita nei conti dei tesorieri non significa che nei conti stessi non si trovi traccia di quelle spese; ma soltanto, a parer nostro, che di esse si tenne ricordo genericamente come fatte per la compra di grano, viveri, ecc., senza indicare le truppe a cui il pane e le altre cose comprate si destinavano. I tesorieri ed il ricevitore generale dei grani erano scaricati quando dichiaravano e provavano di avere speso una data somma per la compra di viveri, munizioni, ecc.; le cose comprate essendo in seguito consegnate ad altri ufficiali dell’intendenza e della munizione, di cui la contabilità in gran parte ci sfugge. Più spesso gli imperiali si provvedevano di biade, fieno, legna, ecc., con requisizioni forzate sugli abitanti delle comunità dove alloggiavano; ed in questo caso la spesa risultava dalle cifre di bonificazioni concesse dalle nostre finanze alle comunità requisite o danneggiate. È nella grossa cifra delle bonificazioni e sospensioni di tributi per foraggi provvisti, danni recati, ecc. (lire 7.075.392.3.8.6), che va rintracciata la miglior parte dei crediti verso la Camera aulica per somministrazioni in natura. Rimangono i fondi somministrati in contanti. Qui, difettando quasi del tutto le menzioni esplicite o sottintese, è d’uopo ricorrere ad ipotesi, e la più probabile si è che le finanze nostre non abbiano talvolta fornito denari direttamente al commissariato imperiale; ma li abbiano fatti fornire da banchieri, a cui poi le restituzioni si facevano a titolo di rimborso prestiti ed interessi senza indicare che il prestito era stato fatto per sovvenire ai bisogni delle truppe imperiali. E che l’ipotesi fatta risponda al vero è provato dai documenti che leggonsi negli archivi di finanza intorno ai rapporti fra il banchiere Gamba, le finanze nostre e la Camera aulica. Questa lasciava le truppe cesaree sprovvedute completamente di denaro, sicché i generali dovevano rivolgersi al Croppello per aiuto, allegando la paura della diserzione in massa dei soldati malcontenti. Già nel 1704 pare che il Groppello avesse indotto il Gamba ad anticipare alle truppe cesaree fiorini 545.524.37 (un fiorino = 2 lire); e, ritardando il rimborso, scriveva lettere pressanti al marchese di Priero, inviato del Duca a Vienna, affinché interponesse suoi buoni uffici affine di ottenere qualche pagamento a favore del fratello del Gamba, che questi, inquieto per i prolungati ritardi, aveva inviato a Vienna[8]. Pare che per quella volta il mutuo sia stato rimborsato dall’Impero; ma solo per ritornare di lì a poco a chiedere nuovi prestiti. Nel novembre del 1705 il maresciallo Starenberg tira una lettera di cambio di fiorini 126.500 a favore del Gamba in rimborso di altrettanta somma mutuata alle truppe imperiali; e questa non era ancora pagata che il generale Daun, con contratto del 9 gennaio 1706, si fa imprestare dal Gamba altre 490 mila lire, consegnandogli una lettera di cambio sulla Camera aulica di fiorini 266.666 2/3. Ma stavolta il Gamba non si contenta più, come pare avesse fatto nel 1704, della promessa dei buoni uffici del Duca a Vienna quando si fosse trattato del rimborso; ma esige la garanzia del Duca e la facoltà di rimborsarsi da sé sul prodotto delle gabelle generali piemontesi, di cui egli era economo, quando da Vienna non fossero venuti i denari. I quali infatti non arrivano, forse appunto perché a Vienna si sapeva della sicurtà prestata dal Duca; sicché questi con altro contratto del 9 aprile 1706 deve chiedere una dilazione al Gamba, cedendo a costui le mesate maturande il 3 agosto del sussidio britannico e per il sovrappiù concedendogli il diritto di ritenuta sulle gabelle generali[9]. Così probabilmente si seguitò a fare anche in appresso; e così si spiega come, essendo talvolta i prestiti fatti direttamente dai banchieri all’Impero ed i rimborsi eseguiti dalle finanze sabaude con cessioni di sussidi inglesi od olandesi o con ritenute sulle gabelle, non rimangano nei conti dei tesorieri sempre tracce di queste transazioni coll’Impero. Essendo opportuno invece che nel conto della gestione della guerra se ne faccia menzione, abbiamo creduto miglior partito scrivere l’identica cifra di lire 2.111.619.17.4 per contanti somministrati e lire 452.164.11 per interessi, ed in totale di lire 2.563.784.8.4 all’attivo a titolo di “prestanze da banchieri per conto dell’Impero” ed al passivo a titolo di “anticipazioni all’Impero per la sussistenza delle truppe cesaree in Piemonte”. Nella somma di lire 2.563.784.8.4 sono comprese anche le lire 1.273.698.8.5 che risultano versate dai tesorieri alle truppe imperiali, perché furono indubbiamente versate con fondi procacciati con prestanze da banchieri; sicché, ove non se ne tenesse calcolo in questa occasione, si sarebbero dovute collocare fra le “prestanze ed anticipazioni temporanee”. Questa scritturazione rassomiglia alle partite di giro degli odierni bilanci per ciò che si tratta di somme incassate e pagate per conto altrui nella identica cifra; ma ne è diversa in quanto le finanze sabaude, concedendo la garanzia pei prestiti contratti dall’Impero, finivano per obbligarsi ad un rimborso certo a pro’ dei banchieri in cambio di un credito malsicuro verso l’Impero.

Riassumendo, ecco le risultanze del conto della gestione della guerra pel Principe:

103. – Il conto dei risultati patrimoniali della guerra pel Principe prende le mosse dal precedente conto di gestione ed ha per iscopo di mettere in luce quali furono le conseguenze finanziarie della guerra pel Principe. Invero se questi dovette, per conseguire e consolidare la vittoria, colmare il disavanzo cagionato dalla gestione della guerra col far debiti sotto varia forma e coll’intaccare il suo tesoro di guerra, queste non furono le sole sue perdite e ad esse si contrapposero vantaggi rilevanti sovratutto per la cessione di nuove ricche provincie. Ecco il modo da noi tenuto nel compilare il conto patrimoniale:

Al passivo collochiamo:

1) Innanzitutto il saldo in lire 18.418.682.14.1.6.5 del conto della gestione della guerra. È questo un peso che seguitò a gravare per interessi ed ammortamento sulle finanze sabaude anche dopo il 1713 ed è uguale alla somma che il principe non poté procacciarsi con entrate straordinarie o con risparmi sulle spese correnti e dove ottenere intaccando il suo patrimonio, gravandolo di ipoteche (alienazioni di tassi, di gabelle, infeudazioni, monti, ecc.) od altrimenti crescendo le sue passività patrimoniali. Una parte di questi debiti fu contratta, è vero, a nome dell’Impero; ma poiché il Principe se ne era reso garante, il patrimonio suo risultava d’altrettanto minore. Vedremo dopo come a questo debito si possano contrapporre crediti più cospicui, sebbene meno sicuri.

2) Dopo la guerra continuarono ad essere esatti taluni tributi straordinari e qualcosa si incassò del pari sui sussidi inglesi. Per siffatte esazioni si dovettero sopportare alcuni costi che così si possono riassumere:

| Spesa per li rolli della capitazione di Savoia (da spogli del 1716) |

L. 3.357. 3.4 |

| Esenzione per taglie e capitazione di Savoia per li soldati che hanno servito nella passata guerra (da spogli del 1714) |

” 1.724 |

| Regali dati nel 1716 e 1719 agli intermediarii del pagamento dei sussidi inglesi (vedi in questo volume a pag. 284 e 286) |

” 23.381. 5 |

| Altre spese di esazione a calcolo |

” 71.537.11.8 |

| TOTALE spese di esazione |

L. 100.000 |

3) La guerra, oltre le devastazioni recate alle proprietà private, danneggiò pure grandemente i beni del Principe; e, se possiamo trascurare idanni dei palazzi e delle ville, per cui difettano i dati e che poterono essere riparati mercé i fondi assegnati alle ordinarie riparazioni, non così per le piazze da guerra e le fortezze demolite o devastate. Qui soccorrono dati ufficiali che si leggono nella statistica costrutta dall’ufficio delle finanze intorno ai “danni patiti dal Piemonte nella presente guerra” e citata sopra (cfr. par. 95, pag. 373). Due partite di questo conto devono essere ricordate: quella che tocca l'”abduttione d’artiglieria, munizione da guerra, et attrazzi in occasione delle prese delle piazze di Nizza e Contado, Mommigliano, Ivrea, Vercelli, Verrua e Chivasso”, ed ammonta a L. 3.518.196, e l’altra dei “danni per causa delle demolitioni di dette piazze e fortificationi”, la quale è fermata in una copia del conto in L. 5.553.591 e in un’altra in L. 18.363.273. Già l’altezza di queste cifre induce a dubitare alquanto della loro attendibilità; e la differenza notevolissima tra le diverse copie del medesimo conto induce a credere che questa fosse una partita ingrossata a libito dei compilatori allo scopo di apprestare argomenti più efficaci ai negoziatori di Utrecht, affinché potessero ottenere grossi compensi al Duca di Savoia. Aggiungasi che male potremmo calcolare di nuovo nel passivo patrimoniale della guerra le L. 3.515.196 perdute per artiglierie e munizioni da guerra cadute in mano dei nemici, quando già nel conto della gestione della guerra tenemmo calcolo esatto di tutte le maggiori spese che il Principe dovette sopportare per l’artiglieria e l’esercito, e quindi anche per i cannoni, fucili, ecc. presi dal nemico. Solo sarebbe d’uopo calcolare in più le artiglierie comprate prima del 1700 e perdute durante la guerra; ma né è possibile fare l’opportuna distinzione, né possiamo supporre che quella perdita sia superiore al guadagno che il Principe fece a sua volta quando dopo la vittoria di Torino si impadronì del ricco materiale d’artiglieria abbandonato dai fuggiaschi francesi attorno alla città assediata. Finalmente osserviamo che non sembra corretto calcolare come perdita dovuta alla guerra l’intiero valore (in L. 5.583.591 o in L. 18.363.273 a seconda dei diversi conti) delle piazze da guerra e delle fortezze demolite; poiché, se questo poteva essere il loro costo, il danno pel Principe deve invece essere misurato dalla utilità effettiva che esse avrebbero avuto se alla pace del 1713 fossero rimaste illese, o meglio dal costo di ricostruzione di quelle fra esse che potevano ancora tornare utili alla difesa nazionale. Pel rimanente la diminuzione del loro valore non può dirsi dovuta alla guerra, sibbene al trascorrere del tempo che mutava il pregio delle fortificazioni e deteriorava quelle esistenti. Che le antiche fortezze e piazze da guerra più non avessero, ai tempi nostri, anche indipendentemente dai danni della guerra, il pregio d’una volta, è chiarito da ciò che dopo la pace le maggiori cure furono rivolte a nuove piazze che sembravano meglio adatte alla difesa degli Stati ampliati. Come si può vedere dal quadro seguente, nel quale abbiamo riassunto dai bilanci delle fabbriche e fortificazioni dal 1712 al 1733, anno in cui colla guerra di successione di Polonia si apriva un nuovo periodo, gli stanziamenti fatti per le riparazioni e le ricostruzioni di fortezze:

| Piazze degli Stati di antico dominio: | |

| Mommeliano | L. – – |

| Villafranca | ” 115.752 |

| Nizza | ” 15.000 |

| Ivrea | ” 102.823 |

| Vercelli | ” – – |

| Verrua | ” 29.434 |

| Chivasso | ” 127.439 |

| Torino Cittadella | ” 78.031 |

| Torino Città | ” 23.004.10 |

| Bardo | ” 13.450 |

| Cuneo | ” 43.241 |

| Demonte | ” 171.879 |

| Susa (Brunetta) | ” 3.328.024. 7.4 |

| L. 4.048.077.17.4 | |

| Piazze dei paesi di nuovo acquisto: |

Dalla parte di Francia ExillesL. 530.803 Fenestrelle” 2.594.513.5 Dalla parte di Lombardia AlessandriaL. 1.817.695 Valenza” 273.960.10 Casale” 208.965.17 L. 5.425.937.12L. 5.425.937.12 TOTALEL. 9.474.015. 9.4

Poiché la fortezza della Brunetta presso Susa può reputarsi nuova, le spese fatte dalla pace fino al 1733 per le vecchie piazze danneggiate durante la guerra di successione spagnuola si aggirano appena intorno le 700.000 lire. Forse si può osservare che, se le antiche fortificazioni non venivano materialmente ricostrutte, venivano sostituite dalle nuove che sorgevano alla Brunetta, ad Exilles, Fenestrelle, Alessandria, Valenza e Casale; e che quindi noi dobbiamo considerare la somma di L. 9.474.015.9.4 come il valore di sostituzione delle vecchie piazze e come la misura dei danni effettivi che il Principe ebbe a subire dalla guerra, durante la quale esse erano state demolite o danneggiate. Poiché in verità questa ci sembra l’opinione più corretta, dobbiamo ancora ridurre le L. 9.474.015.9.4, il cui pagamento fu scaglionato dal 1712 al 1733 e fu concentrato sovratutto negli anni dal 1726 al 1733, al valore attuale nel 1713; sicché il danno subito dal Principe per la demolizione delle sue piazze da guerra, a mala

pena può valutarsi a 5 milioni di lire.

4) Nel trattato di pace dell’11 aprile 1713, Vittorio Amedeo II cedeva a Luigi XIV, in cambio delle vallate di qua dall’Alpi, la Valle di Barcellona, che era distesa sul piovente francese. Pagava quella valle di tasso L. 20.242.10 all’anno, su 94.417.10, contingente dell’intero contado di Nizza, oltre il cotizzo hosti e le gabelle del sale e della tratta, ed ora, dopo la guerra, del tabacco. Poiché in tempo di guerra la valle poteva, come il resto del contado di Nizza, a cui era aggregata, essere soggettata al pagamento di tributi straordinari, si è creduto opportuno di capitalizzare il tasso annuo al saggio del 2%, sì come in media si usava quando infeudavansi terreni sulla base del solo tasso (cfr. sopra, pag. 241); il resto, fino all’interesse normale del 5%, essendo dato dalle gabelle e dai tributi straordinari. Su questa base, la perdita del Principe per la cessione della Valle di Barcellona risulta di L. 1.012.125.

All’attivo si iscrivono le seguenti partite:

1) Anche dopo il 1713 seguitarono ad esigersi residui di tributi straordinari, i quali manifestamente debbono calcolarsi a detrazione dei carichi che la guerra aveva lasciato alle finanze. Dagli spogli del 1714 e degli anni seguenti risulta, ad esempio, che si incassarono L. 1.200.913.7 per la capitazione della Savoia sino al 1716, anno in cui fu abolita, L. 368.943.8.11.5 di reliquati del quartier d’inverno del Monferrato; aggiungendovi altre somme a calcolo, che non risultano distintamente dagli spogli, possiamo con sicurezza calcolare in 2 milioni di lire circa il reddito dei tributi straordinari di guerra esatti dopo il 1713 dai paesi di vecchio e nuovo dominio. Anche dall’Inghilterra qualcosa si ottenne dopo la pace e precisamente L. st. 70 mila nel 1716 e L. st. 35 mila nel 1719 (cfr. sopra, pag. 283 e segg.); equivalenti in tutto, secondo conteggi inutili a riferirsi, a L. 1.868.685.15.3.4.

2) Le somministrazioni di viveri, legna, ecc., e le anticipazioni di denari fatte all’impero, se gravarono sul passivo del conto di gestione della guerra (cfr. sopra, par. 102) e lasciarono traccia anche nel passivo di questo conto patrimoniale, in quanto il Principe nostro si indebitò verso i banchieri per L. 2.563.784.8.4, diedero motivo d’altro canto alle finanze sabaude di vantare verso la Camera aulica di Vienna il cospicuo credito di L. 8.368.894.3.6. Credito pressoché inesigibile per la mala volontà dimostrata dall’impero; ma credito per cui si piatì fin verso il 1740 e che fu fatto valere dalla diplomazia piemontese in occasione di pretesi compensi territoriali, oltre quelli espressamente sanciti dal trattato dell’8 novembre 1703. Qui importava ricordarlo, non foss’altro per il suo valore ideale.

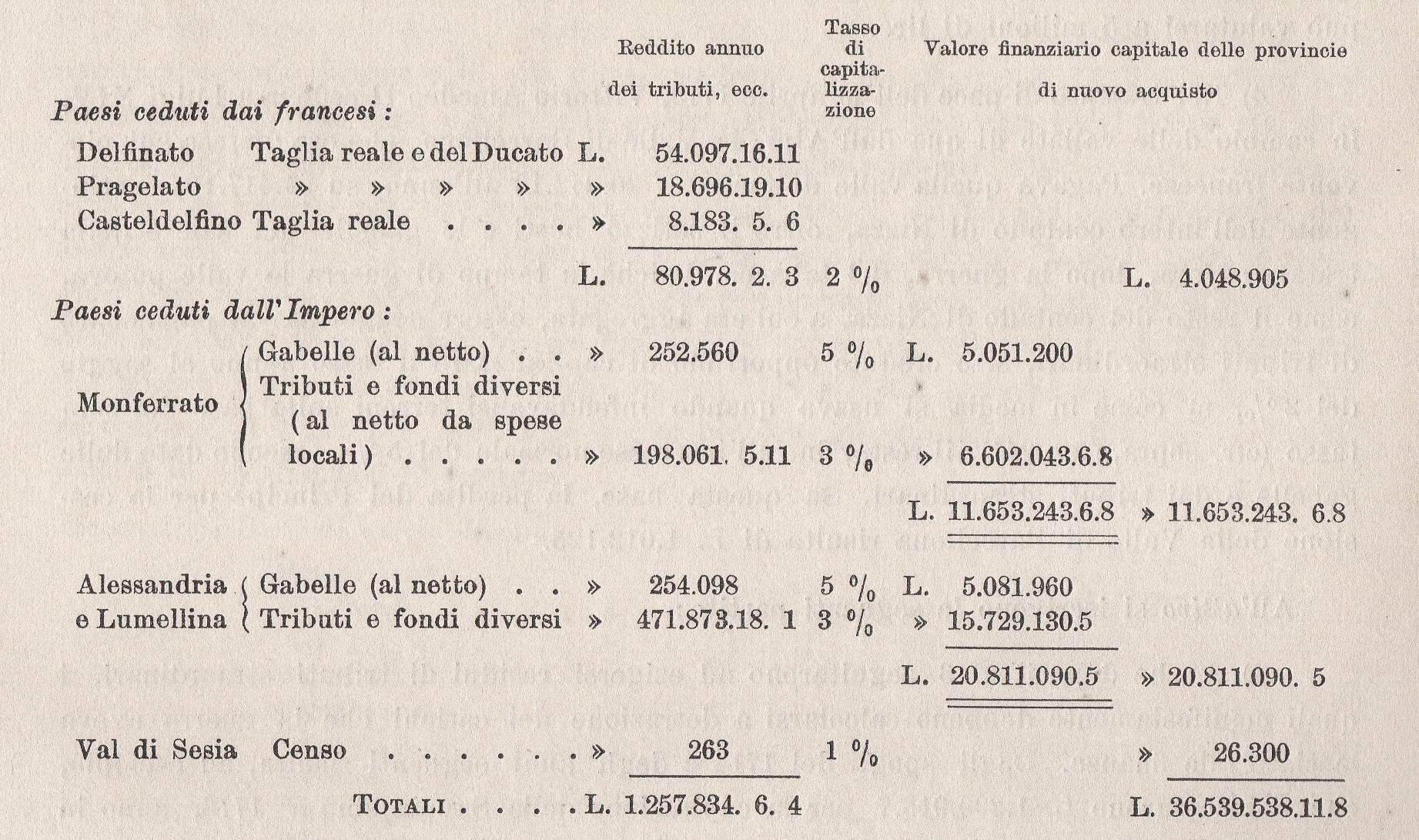

3) Più sicuro fu il vantaggio del dominio acquistato sulle provincie cedute dalla Francia e dall’Impero. Il modo da noi tenuto nel valutare il pregio economico pel Principe dei dominii di nuovo acquisto fu la capitalizzazione ad un certo saggio di interesse, dei loro redditi tributari. Vedemmo che fu il metodo tenuto dal Giffen per la valutazione dell’Alsazia Lorena, e sappiamo che era altresì il metodo seguito dai negoziatori sabaudi quando volevansi paragonare i compensi territoriali ottenuti alle perdite subite per causa della guerra. Ecco un quadro nel quale, sui dati del bilancio del 1720, anno normale di pace, si fa questa capitalizzazione:

Ai redditi dei paesi ceduti da Francia si applicò il tasso di capitalizzazione del 2% poiché, come già per la valle di Barcellona, si volle lasciare margine al reddito delle gabelle e dei tributi straordinari, che non sono compresi nei redditi delle taglie capitalizzate.

Le gabelle del Monferrato, di Alessandria e della Lumellina furono invece capitalizzate al 5%, che era il tasso normale corrente alla pace, non essendovi alcuna ragione per fare diversamente. Ai tributi e fondi diversi si applicò invece il tasso del 3% per lasciar margine ai tributi straordinari. Specialissime erano le condizioni della Val di Sesia, il cui censo, unico tributo diretto pagato al Principe, era tenuissimo, non superando l’esigua somma di L. 263 all’anno. Per tener calcolo anche soltanto della gabella del sale, pur pagata nella misura di favore di soldi 1.6 2/11 la libbra (cfr. par. 88, pag. 311), si sarebbe dovuto adottare un tasso bassissimo di capitalizzazione. Ci contentammo dell’1%, risultandone per la Valsesia un valore finanziario di L. 26.300, che non appare sicuramente esagerato.

4) I trattati di pace che davano a Vittorio Amedeo II il titolo di Re e la Corona di Sicilia sarebbero stati cagione di altro cospicuo guadagno alle finanze sabaudo, senza l’impresa del cardinale Alberoni, che condusse al cambio della Sicilia con la Sardegna. Magro compenso, come si può vedere dal confronto che qui sotto facciamo.

Secondo i bilanci compilati negli anni della dominazione sabauda[10], il reddito e la spesa della Corona di Sicilia erano i seguenti:

|

Fondi[11] |

Spesa[12] |

Fondi al netto |

|

| 1714 |

Scuti 659.028.3.19 |

146.193. 3.11 |

512.835. 0.7 |

| 1715 |

” 662.856.7.11 |

144.497. 3. 7 |

518.359. 4.3 |

| 1716 |

” 695.395.6.14 |

145.362.11. 8 |

550.032. 7.6 |

| 1717 |

” 737.350.9. 7 |

145.323.11. 5 |

592.026.10.2 |

| 1718 |

” 753.814.5. 8 |

149.377. 7. 1 |

604.436.10.6 |

Le previsioni erano abbastanza conformi ai risultati consuntivi; ad es.,

dallo spoglio del 1717 si cavano le seguenti cifre:

| Fondi esatti in conto dai bilanciati |

Scuti 719.364.9. 1 |

|

| ” da esigere ” ” “ |

” 35.957.1. 4 |

|

| ” prodotti di più sui bilanciati |

” 14.163.7. 2 |

|

| ” casuali non bilanciati |

” 21.955.4.11 |

|

|

Scuti 791.440.9.19 |

||

| Spese pagate |

Scuti 141.471.11.14 |

|

| ” da pagare |

” 3.890. 4. 9 |

|

| ” pagate di più |

” 1.777.11.16 |

|

|

Scuti 147.140. 3.19 |

” 147.140.3.19 |

|

|

Scuti 644.300.6 |

Per calcolare il valore finanziario del dominio siculo, importa risolvere prima una questione: deve questo valore essere calcolato al netto od al lordo delle spese e quali spese debbono essere dedotte dai fondi? Che alcune spese debbano essere dedotte dai fondi è fuor di dubbio, e cioè le spese di esazione dai tributi. Ma che tutte le spese debbano essere calcolate non sembra a noi corretto, poiché ragionando in tal modo il valore finanziario di ogni conquista viene sempre a ridursi a nulla. Ed invero quegli avanzi che sopra sono ricordati nella colonna dei “fondi al netto” non erano altrettanto lucro del Principe, che questi risparmiava; ma erano fondi che andavano ad impinguare il suo bilancio generale e di ciò egli si serviva per crescere la forza e la magnificenza del suo Stato. Una parte, e la più grossa, andava al mantenimento dell’esercito e delle fregata da guerra e alle spese per l’artiglieria e le fortificazioni, ed un’altra alla conservazione del decoro della casa reale. Questi non possono reputarsi oneri inerenti al bilancio della Sicilia, sicché diminuissero il reddito netto che il Principe ne cavava; sibbene maniere con le quali il reddito veniva speso. Col trascorrere del tempo tutti gli avanzi che in principio si hanno a causa dell’acquisto di nuove Provincie finiscono per dar luogo a nuove spese, poiché a poco a poco nel nuovo Stato più ampio crescono le funzioni pubbliche e quelle antiche vengono compiute con maggior larghezza. Il che non significa che la conquista non abbia recato nessun vantaggio finanziario; ma bensì appunto che da quelle maggiori entrate si trasse argomento a crescere la forza ed il lustro della Corona. Perciò noi tenemmo conto, in deduzione dei fondi, di quelle spese soltanto che potevano considerarsi come un onere reale e permanente della Corona sicula, trasmissibile da un sovrano all’altro, all’infuori delle spese che questi voleva fare per difendere la conquista compiuta o trarne vantaggio; e così le spese per l’esazione dei tributi, quelle degli interessi dei debiti garantiti sui fondi siciliani e anche quelle dell’amministrazione locale civile e giudiziaria, poiché pur di queste si può dire che erano indipendenti dal sovrano ed erano fatte sul luogo in virtù della speciale costituzione siciliana[13]. Accogliendo siffatto criterio, il reddito netto medio della Corona di Sicilia negli anni dal 1714 al 1718 può reputarsi di 555.540 scudi l’anno, ossia in cifra rotonda (calcolando lo scudo uguale a L. 4.10.4 4/17) 2.500.000 lire. Capitalizzandolo al 5%, il valore finanziario della Corona di Sicilia sarebbe stato di 60 milioni di lire. Ma forse più opportuna una capitalizzazione ad un saggio minore di interesse, sia perché il reddito nei bilanci sovra riassunti regolarmente crescente, sia perché nei fondi sono compresi solo quelli ordinari e conviene lasciare un qualche margine per le entrate straordinarie che talvolta si riscuotevano, sia finalmente perché le valutazioni dei bilanci paiono fatte con prudenza sì che le risultanze effettive di qualcosa le soverchiavano. Adottando perciò il saggio del 4% per tener conto con moderazione di tutte queste circostanze, il valore finanziario della Corona di Sicilia risulta di L. 62.500.000.

L’invasione della Sicilia per opera degli Spagnuoli e le conseguenti mutazioni nell’assetto politico dell’Italia impediscono che si tenga calcolo dei 50 milioni o dell’altra cifra maggiore dei 62 milioni e mezzo di lire nell’attivo della guerra di successione spagnuola. Anzi, a stretto rigore, ci costringerebbero a calcolare in quella vece le non piccole perdite che l’erario sabaudo dovette subire per prendere possesso e conservare la corona siciliana. Dagli spogli del 1713 e seguenti risulta che non meno di 5 milioni e 300 mila lire furono spese dalle tesorerie piemontesi per conto della Sicilia dal 1713 al 1719, compreso il milione e 900 mila lire che Vittorio Amedeo II recò con sé andando a cingere la corona regia. Ma parve miglior partito non tenerne calcolo, reputando che se l’erario sabaudo spese indubbiamente quelle somme, d’altro canto s’avvantaggiòperché talune spese militari e di corte furono in quegli anni fatte sul bilancio siciliano, talché fu d’uopo stanziare nei bilanci di Piemonte somme relativamente minori.

5) La Corona di Sardegna, di cui il luogotenente del Re riceveva l’8 di agosto del 1720 la consegna dal plenipotenziario imperiale, dava redditi di gran lunga minori.

Ecco come li ricostruimmo sulla base dei bilanci e degli spogli dal 1721 al 1725[14]:

FONDI E SPESE DELLA CORONA DI SARDEGNA

|

|

BILANCI |

SPOGLI |

||||

|

|

Fondi |

Spese |

Fondi al netto |

Fondi |

Spese |

Fondi al netto |

| 1721 |

Lire 630.688. 4. 3 |

128.420.0. 6 |

502.268. 3. 9 |

369.162.16. 1 |

120.031. 8.1 |

249.131. 7.11 |

| 1722 |

” 470.576.10.11 |

130.023.5. 3 |

340.553. 5. 7 |

474.734. 1. 2 |

127.482. 1.7 |

347.251.19. 6 |

| 1723 |

” 474.690.10. 4 |

121.514.9. 3 |

353.176. 1. 1 |

495.557.17. 3 |

170.131.19.8 |

325.425.17. 7 |

| 1724 |

” 523.520. 7. 2 |

124.214.9. 3 |

399.305.17.10 |

586.875. 3. 1 |

154.328. 7.9 |

432.546.15. 3 |

| 1725 |

” 524.216. 8. 4 |

123.998.2.10 |

400.218. 5. 5 |

691.301. 3.11 |

131.373.10.1 |

559.927.13.10 |

| Media 1721-25 |

Lire 524.738. 8. 2 |

125.634.1. 5 |

5 399.104. 6. 9 |

523.526. 4. 4 |

140.669. 9.5 |

382.856.14.10 |

I redditi al netto si riducevano in media a circa 400 mila lire l’anno, magro compenso alla perdita dei due milioni e mezzo di lire della Corona di Sicilia. E poiché per lungo tempo non si osa crescere i tributi, e nei fondi bilanciati dal 1721 al 1725 sono compresi in cifre cospicue i redditi del diritto delle estrazioni, che era un’entrata ordinaria bensì, ma variabilissima a seconda dei raccolti, e persino per un anno della bolla della cruciata, entrata straordinaria consentita da Roma, è d’uopo capitalizzare il reddito annuo netto di L. 400 mila ad un saggio d’interesse non inferiore al 5%; talché il valore finanziario della Corona di Sardegna non è superiore agli 8 milioni di lire.

Ricapitolando le cose dette fin qui, ecco in riassunto il conto dei risultati della guerra pel Principe:

I risultati finanziari della guerra furono dunque lieti pel Principe nostro, così come grande era stato l’incremento di gloria e di potenza a lui venuto dalla vittoria di Torino, dal territorio cresciuto e dalla acquistata corona regia. Se si pensi che la valle di Barcellona era, ad ogni guerra, subito invasa da Francia ed era paese di lingua francese e poco bene affetto ai Principi nostri, che la sostituzione delle vecchie piazze e fortificazioni fu compiuta con i redditi cresciuti degli anni di pace, il passivo della guerra si riduce ancora ai debiti incontrati per sostenerne il peso e non rimborsati nel 1713. Piccolo gravame, di leggeri sopportato mercé l’incremento naturale dei redditi degli stessi paesi di vecchio dominio, che dopo la pace fu rapido e costante. Cosicché, se anche si volesse togliere ogni peso al credito verso la Camera aulica di Vienna e al valore finanziario della Corona di Sardegna, il Principe nostro avrebbe sempre potuto allietarsi d’avere aggiunto uno splendido e ricco gioiello alla sua Corona coll’acquisto delle valli del Delfinato e del Pragelato, del Monferrato, dell’Alessandrino, della Lumellina e della Valle di Sesia. Il guadagno suo netto, anche secondo la tabella che sopra costruimmo, risponde per l’appunto al valore finanziario di queste provincie; e furono queste in realtà che coi loro redditi tributari e coi loro uomini crebbero splendore e forza allo Stato sabaudo.

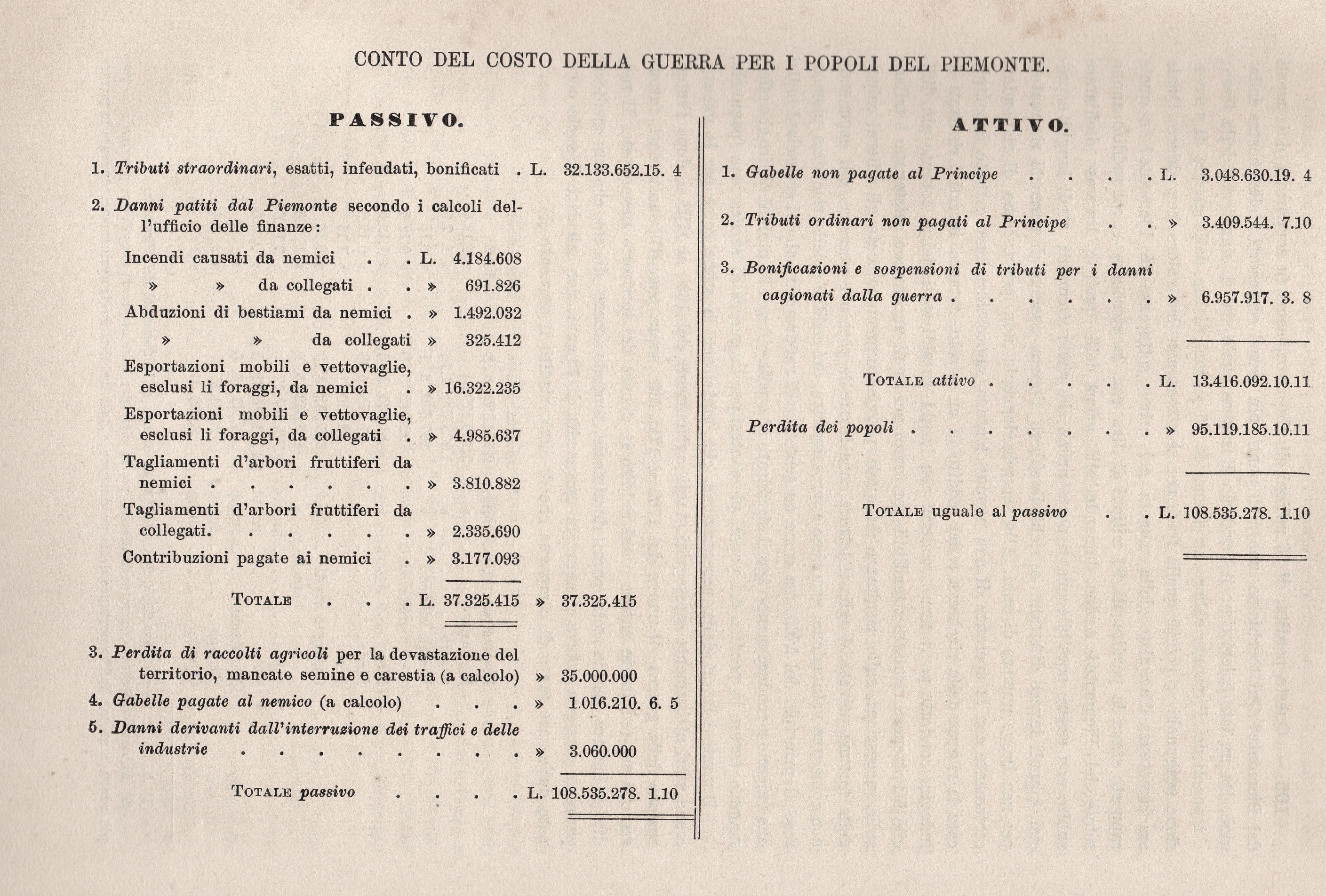

104. Se il Principe trasse lustro e vantaggi non piccoli dalla guerra, ben gravi furono invece durante essa le sofferenze dei popoli del Piemonte, per i quali soltanto, come sopra dicemmo (cfr. par. 100) è possibile un calcolo.

Nel passivo del conto del costo della guerra per i popoli del Piemonte poniamo:

1) Innanzitutto i tributi straordinari che il Piemonte pagò al Principe e che già calcolammo (par. 102, attivo, 1) tra i lucri di questi nel conto di gestione della guerra. Se la guerra non fosse stata, i popoli del Piemonte avrebbero risparmiata questa somma, che è di L. 32.033.652.15.4.10.4. Ad essa possiamo aggiungere a calcolo un 100 mila lire di reliquati sui tributi straordinari che si pagarono dopo il 1713 e che fanno parte della maggior somma di 2 milioni di lire che il Principe ricavò a tal titolo da tutti i paesi dello Stato (par. 103, attivo, 1);

2) Già ricordammo (par. 95) il calcolo che l’ufficio delle finanze istituì dei danni patiti dal Piemonte dall’ottobre 1703 a tutto il 1710 per incendi, requisizioni dei bestiami, mobili e vettovaglie, tagli di alberi fruttiferi, contribuzioni pagate ai nemici. Sono L. 37.325.415 che qui debbono essere calcolate;

3) Ma queste non sono tutte le perdite che durante quegli anni funesti ebbero a subire le disgraziate popolazioni del Piemonte, corse e ricorse dagli eserciti nemici e dagli alleati, costrette a mangiare la semenza per vivere, ridotte a diminuire di anno in anno dopo il 1704 la superficie di terreno seminata e coltivata, rovinate per il mancato raccolto delle viti, dei gelsi e degli alberi fruttiferi che le soldatesche tagliavano per farne legna da fuoco, flagellate dalla carestia, che iniziatasi nel 1706 si accentuò nel 1707 e 1708 e raggiunse il massimo dell’orrore nel 1709, sostituendo il flagello della guerra che erasi allontanato. Valutare questi danni direttamente è impossibile per la assoluta mancanza di dati precisi; i fatti citati innanzi (par. 95) ed altri molti che si potrebbero aggiungere dimostrano che grandi erano le angustie e le miserie dei popoli negli anni dal 1704 al 1713; derivanti sovratutto dalla devastazione del territorio, dalla scemata produzione per le braccia tolte all’agricoltura, per diminuite semine, per la mala sicurezza regnante nelle campagne, ecc. Fermata la produzione media agricola del Piemonte al minimo in L. 41.270.000 all’anno, tra la parte dominicale e quella colonica (cfr. sotto par. 105), a quanto può reputarsi ammonti la diminuzione prodotta dalla guerra? Qui per dare una risposta largamente approssimativa e per poter mettere una cifra invece di un punto interrogativo, facemmo un’ipotesi; e fu che valesse pel Piemonte la celebre legge del King intorno ai rapporti fra il deficit del raccolto e l’aumento dei prezzi del grano.

Come noto, secondo il King ad un deficit del 10% nel raccolto corrisponde un aumento del 30% nel prezzo, ad un deficit del 20% un aumento di prezzo dell’80% e ad un deficit del 30% un aumento di prezzo del 160 per cento. Siccome noi conosciamo la serie dei prezzi del frumento, possiamo da essa dedurre il probabile deficit del raccolto negli anni dal 1704 al 1713.

|

Prezzi del frumento[15] in lire per emina |

Aumento in % inconfronto al prezzo normale di lire 2 per emina |

Deficit calcolato del raccolto in % del raccolto normale |

|

| 1704 |

2.15 |

37.50 |

12 |

| 1705 |

3.10 |

75 |

20 |

| 1706 |

4. 5 |

112.50 |

23 |

| 1707 |

4.15 |

137.50 |

25 |

| 1708 |

4.15 |

137.50 |

25 |

| 1709 |

5 |

150 |

28 |

| 1710 |

3.15 |

87.50 |

21 |

| 1711 |

2. 5 |

12.50 |

2 |

| 1712 |

2.10 |

25 |

8 |

| 1713 |

2.10 |

25 |

8 |

Il deficit medio del raccolto dal 1704 al 1705 sarebbe stato del 17.20%, cosicché la perdita annua potrebbe valutarsi in L. 7.098.440. Ben sappiamo come sia incerta la base fornita dalla legge del King, per quanto più adatta ai tempi, come erano quelli del primo settecento, di lente comunicazioni e di forti sbalzi di prezzi che non ai tempi moderni. Ancora è da notare che il raccolto del frumento, del barbariato e della segala, a cui si estese certamente l’aumento di prezzi, uguagliava all’incirca soltanto la metà del valore totale della produzione agricola; ma non si può supporre che minore fosse la diminuzione del vino prodotto, che dava un altro quarto del raccolto agricolo totale e danneggiati parecchio dovettero essere i prati, per lo scoraggiamento che doveva invadere i contadini al vedere foraggiati i lor fieni dalle truppe. Un qualche sollievo dovettero avere i proprietari di terre dalla vendita dei loro prodotti a prezzi più elevati; ma la parte del raccolto che giungeva sul mercato era la minore se si pone mente che i coloni consumavano in natura la lor quota e che già erano abbastanza diffuse in Piemonte, fatta ragione alla più ampia superficie media dei poderi a coltura estensiva, la piccola e media proprietà, che consumavano direttamente i propri prodotti. Per non incorrere ad ogni modo nel pericolo di esagerazioni, riducasi pure alla metà la perdita media nei raccolti dal 1704 1713, ossia a 3 milioni e mezzo di lire l’anno. Più in basso di così non si potrebbe prudentemente discendere, Ove si ponga mente che in tal modo la perdita media durante una guerra così disastrosa e lunga è calcolata appena all’8.50 per cento del raccolto, e si ricordino le lagnanze unanimi che si leggono negli archivi di finanza di quasi che tutte le comunità intorno allo stato miserando delle loro colture negli anni dal 1706 al 1709 ed i larghi condoni di tributi che non sarebbero stati concessi dal Principe se gravissimi davvero non fossero stati i mali a cui si voleva riparare (cfr. par. 95, 96 e 97). Per i dieci anni dal 1704 al 1713 a tre milioni e mezzo di lire, sono 35 milioni di lire che si debbono aggiungere al novero delle perdite subite a causa della guerra dai popoli del Piemonte.

4) Sotto un altro rispetto ci sembra siano incompleti i calcoli istituiti dall’ufficio delle finanze intorno ai danni subiti dai popoli del Piemonte. Poiché nel totale di L. 37.325.415 entrarono appena L. 3.177.093 di contribuzioni pagate ai nemici, mentre ai nemici altre somme ancora dovettero essere pagate. Calcolammo, ad es. (cfr. par. 102, passivo, 3) in L. 3.048.630.19.4.4 la perdita subita del Principe per gabelle non pagate dai popoli nel Piemonte. Questa stessa somma metteremo integralmente all’attivo della guerra per i popoli; ma è giusto riconoscere che essi ne pagarono una parte ai nemici, i quali riscuotevano, quando loro riusciva, le gabelle del sale, del tabacco, delle carni e del vino ed i dazi alla frontiera. Supponendo, in mancanza di notizie più precise, che un terzo delle gabelle non pagate al Principe sia stato lucrato dai nemici, sono L. 1.016.210.6.5.5.4 che importa per questo motivo calcolare.