Paragrafo del Libro: La finanza sabauda all'aprirsi del sec. XVIII e durante la guerra di successione spagnuola

Data di Pubblicazione:

01/01/1908

Il sistema tributario sabaudo all’aprirsi del secolo XVIII – Parte II: I tributi nel Principato di Piemonte

La finanza sabauda all’aprirsi del sec. XVIII e durante la guerra di successione spagnuola, Officine grafiche della Società tipografico editrice nazionale, Torino 1908, pp. 45-90

12.- L’essere le gabelle in tempi normali l’entrata di gran lunga più importante dello Stato, ci fece indugiare alquanto nella trattazione che ne facemmo; ed a ciò ci spinse altresì il desiderio di raggruppare insieme tutti i tributi che a quei tempi erano chiamati “gabelle”. Ma in tal guisa, se obbedimmo a ragioni di sistematica intrinseca, -né in tutto potemmo assolvere il proposito, essendovi talune “gabellette” delle quali ci parve opportuno rimandare il discorso a quando si dirà di Nizza e d’Oneglia – male potemmo mettere in luce quanto diversamente i paesi dello Stato contribuissero ai carichi comuni. Qui sotto diciamo perciò da quali paesi si esigessero le gabelle generali, escludendo quelle piccole “gabellette” di cui abbiamo detto per incidenza ed il cui riferimento al solo Piemonte è dichiarato dal loro stesso titolo (dacito di Vercelli, di Trino, d’Ivrea, pedaggio di Carmagnola, ecc.).

|

PIEMONTE |

SAVOIA |

AOSTA |

NIZZA |

ONEGLIA |

||||||

| Sale (1) |

sì |

sì |

sì |

sì |

sì |

|||||

| Dogana |

sì |

sì |

– |

– |

– |

|||||

| Tratta |

sì |

– |

sì |

– |

||||||

| Entrata ed uscita delle Grassine |

sì |

– |

– |

– |

– |

|||||

| Decima delle Canape |

sì |

– |

– |

– |

– |

|||||

| Vigesima delle tele, fili e cordaggi |

sì |

– |

– |

– |

– |

|||||

| Dritto di un Per cento sugli ori, ecc. |

sì |

– |

– |

– |

– |

|||||

|

sì |

– |

– |

– |

– |

|||||

|

sì |

– |

– |

– |

– |

||||||

|

– |

– |

– |

sì |

sì |

||||||

|

– |

– |

– |

sì |

– |

||||||

| Carni, corami e foglietta |

sì |

– |

– |

– |

– |

|||||

| Imbottato (3) |

sì |

– |

– |

– |

– |

|||||

| Ghiaccio e neve (3) |

sì |

– |

– |

– |

– |

|||||

| Tabacco e pipe (4) |

sì |

sì |

– |

sì |

sì |

|||||

| Acquavite |

sì |

– |

– |

– |

– |

|||||

| Candele bollate |

sì |

– |

– |

– |

– |

|||||

| Carta bollata |

sì |

sì |

– |

– |

– |

|||||

| Tabellione |

sì |

sì |

– |

– |

sì |

|||||

| Poste |

sì |

sì |

sì |

sì |

sì |

|||||

| Gabella stracci e battitori da carta | sì | |||||||||

| Gabella vetri | sì | |||||||||

| Salnitro, polvere e piombo | sì | sì | sì | sì | sì | |||||

| Giuochi di carte e tarocchi | sì | |||||||||

| Gioco del seminario (lotto) | sì | sì | sì | sì | sì | |||||

| (1) In Nizza ed Oneglia il sale vendevasi ad un soldo per libbra.(2) I dazi di transito colpiscono merci provenienti in gran parte dall’estero. Li collocammo nei paesi, dove erano esatti.

(3) Queste gabelle erano esatte nella sola città di Torino. (4) In Nizza ed Oneglia questa gabella fu introdotta solo nel 1702. |

||||||||||

Se si eccettuano i dazi di transito, i quali volevano colpire il traffico internazionale, ed in realtà riuscivano soltanto a restringerlo ed a danneggiare il Piemonte e Nizza, i due paesi attraverso i quali si muoveva maggior quantità di persone e di cose, subito si scorge che sul Piemonte gravava il peso massimo dei tributi sui consumi. All’infuori del sale e in parte del tabacco, ben pochi erano i veri tributi sui consumi (i dritti di posta corrispondevano ad un servizio speciale, le gabelle degli stracci e la privativa del salnitro aveano poca importanza ed erano poco osservate fuori del Piemonte, ed il lotto era un tributo volontario) che oltrepassassero di fatto i confini del Piemonte. Contrada più ricca, più facile ad essere governata, meno pronta a confronti importuni coi paesi vicini, da lungo tempo priva delle franchigie, custodite gelosamente da Nizza, Oneglia e sopratutto Aosta, unificata amministrativamente in guisa quasi perfetta, posta sotto gli occhi del Principe che vi risiedeva di continuo, l’antico Piemonte nelle sue dodici provincie era la colonna più salda della finanza dei Principi di Savoia. Poverissima la Savoia, culla della dinastia regnante, e per di più lontana e trascurata dai governanti, i quali si erano abituati a considerarla quasi un demanio da essere a poco a poco venduto in cambio di più ricche provincie di qua dall’Alpi, non si prestava ad una tassazione forte, che per giunta, scoppiando una guerra, avrebbe giovato soltanto ai nemici, essendo la Savoia disadatta ad una efficace difesa, se si eccettua il castello di Mommelliano, ed ammaestrando la storia che poco dopo la dichiarazione d’una guerra, la Savoia trovavasi in potere di Francia. Già Carlo Emanuele I, ammaestrato dall’esperienza fatta in guerre continue, diceva “Dalla Savoia si ricava ciò che si può, dal Piemonte quanto si vuole “. Provincia marittima il contado di Nizza, legato col Piemonte da un passaggio attraverso aspri colli, assomigliava alla Savoia per la facilità d’essere conquistato da Francia e per di più difendeva le antiche franchigie con la ostinazione grande della gente povera. Il Principato d’Oneglia, piccolo paese quasi tutto racchiuso dai dominii genovesi, viveva di contrabbando e di uno scarso traffico, che non voleva essere disturbato da leggi fiscali troppo vessatorie; né francava la spesa mantenere una legione di doganieri in così piccolo territorio. Il Ducato d’Aosta, il quale conservava, unico dei paesi della Corona, gli antichi Stati generali, che era retto in guisa quasi autonoma da un Consiglio dei Commessi, e, fiero della sua Corte delle Riconoscenze, male piegavasi a riconoscere la suprema autorità delle Corti Sovrane, Senato e Camera, era il più recalcitrante al pagamento dei tributi; e come non era stato possibile imporgli alcun tributo reale, sicché continuava, come vedremo, il sistema dei donativi votati di tempo in tempo dagli Stati generali, così non era stato possibile assoggettarlo ad altro balzello sui consumi fuor del sale, e a privative diverse da quelle del salnitro, polveri e piombi, delle poste e del lotto.

Rimaneva dunque il Piemonte quasi solo a fornire il nerbo della guerra ai Principi nostri; e con gelosa cura aveanlo questi separato dagli altri paesi dello Stato con barriere doganali a crescere il naturale baluardo delle Alpi e degli Appennini. Su questo territorio abbastanza compatto aveano dessi – securi della fedeltà de’ popoli – moltiplicato i balzelli con nomi e modi differenti.

Per i tributi che direttamente si imponevano sulla ricchezza noi seguiremo quindi un ordine diverso da quello che parve opportuno per le gabelle generali; e diremo perciòseparatamente dei varii paesi dello Stato, cominciando dal Piemonte che era quello in cui i tributi erano in numero maggiore ed aveano una storia più importante e degna di essere narrata[1].

13. Diciamo innanzitutto dei tributi reali ordinari pagati in denaro: tasso, sussidio militare ed imposto delle 308 mila lire.

Ebbe sua prima origine il tasso da un accrescimento di due scudi d’oro il boglio ottenuto nel 1559 dal Duca Emanuele Filiberto all’antichissima gabella del sale. Incontrando difficoltà di esigere il maggior prezzo del sale, il Duca con ordine 18 ottobre 1561 lo commutò in una somma annua di 200 mila scudi d’oro, distribuita su tutte le comunità del Piemonte. Ridotto alla metà con editto 24 dicembre 167, continuò a richiedersi il consenso e l’obbligazione di pagarlo per un certo numero d’anni dalle singole comunità sinché l’infanta Caterina d’Austria, Duchessa di Savoia, lo dichiarò carico ordinario perpetuo con editto del 26 febbraio 1690[2]. Ricordammo l’origine del tasso, perché esso ci spiega il suo difetto principale: la sperequazione antica ed ognora più grande tra le diverse provincie dello Stato. Avendo preso il posto del sale, pare fosse distribuito dapprima con gli stessi criteri con i quali si stabiliva l’obbligo delle comunità di levare una certa quantità di sale, ossia in ragione del numero degli abitanti e delle bestie; e benché subito sia sorta questione sulla sua ripartizione migliore, se sul registro, ossia sulla proprietà fondiaria, o sugli abitanti a guisa di testatico, o sul registro unito alle mercanzie, esercizii, industrie ed opere; e la questione sia stata risoluta nel senso di considerare il tasso come un onere reale, gravante sulle terre del Piemonte, pure la ripartizione era ben lungi dall’avere un uguale rapporto col reddito di questi terreni, e neppure colla ricchezza generale delle comunità. La Camera dei Conti avea bensì parecchie volte osservato che nella distribuzione del tasso si avea avuto riguardo alla quantità e bontà dei territori, ed insieme “alli traffichi delle città e luoghi, numero delle persone, quantità di sale, ch’erano in obbligo di levare e smaltire, opulenze de’ cittadini ed altre considerazioni” (D. XXII. 1033). Era il breve il tasso un’imposta di contingente o ripartizione: e di queste avea tutti i difetti nascenti dalla difficoltà di trovare indizi perfetti della diversa ricchezza territoriale dei singoli luoghi dello Stato, aggravati dal fatto che, mancando allora la pubblicità ed il controllo nelle cose di Stato, e massimamente nelle finanziarie, le comunità non aveano potuto vegliare subito a che la ripartizione del tasso avvenisse giustamente. Ogni comunità si era obbligata al pagamento non d’una quota percentuale del contingente totale dello Stato, ma di una somma fissa, regolata in seguito a trattative particolari col fisco. Per il Marchesato di Saluzzo, venuto a dizione piemontese nel 1601, si stabilì dovesse pagare prima la dodicesima e poi la quattordicesima parte del contingente; e ben presto la quota percentuale fu ridotta a somma fissa. I contingenti comunali, se potevano essere equi nel primo momento, ed è difficile ammetterlo senz’altro, subito diventarono sperequati. “Siccome però”, citiamo il Salonio “per le vicende dei tempi crescono e diminuiscono li traffichi, come pure la popolazione de’ luoghi, non poteva pertanto essere sempre eguale giusta la distribuzione di detto imposto fatta su tali riguardi onde ne venne che dal 1590 in poi molte Comunità cominciarono a dolersi della quota del tasso loro addossato, come ricavarsi da moltiplicati ricorsi e diffalchi in seguito accordati alle medesime, sebbene però provisionali sinché si fosse devenuto ad una generale perequazione, locché dimostra essersi conosciuto, che le Comunità non erano state caricate con una eguale distribuzione (D. XXII. 1033)

Ed un altro scrittore, funzionario dell’ufficio delle finanze, scriveva precisamente poco prima che incominciasse la guerra contro la Francia, sullo scorcio del 1702 o sul principio dei 1703: “Resta noto a tutti che il Registro d’una Comunità, senza riflesso alla maggior o minor distesa de’ terreni, fertilità o sterilità d’essi, sito in cui restano posti, viene caricato più o meno del dovere e del giusto et equitativo, perchéè mancata la considerazione di tutte le dette qualità che devono regolare la egualità e proporzione de’ pesi[3].

Il male, già grave in sé stesso, veniva aggravato ancor piùperché al tasso si aggiungevano e quasi vi si innestavano sopra, parecchi altri tributi, ordinari e straordinari: il sussidio militare, l’imposto delle 308 mila lire, il comparto de’ grani, il doppio sussidio, il doppio comparto, il quartier d’inverno, ecc. La sperequazione del tasso voleva dire sperequazione di tutti questi altri tributi ordinari e straordinari, i quali erano quasi altrettanti centesimi addizionali che con diversi nomi e con differenti pretesti venivano ad aggiungersi al principale – come oggi lo si chiamerebbe – del tributo fondiario.

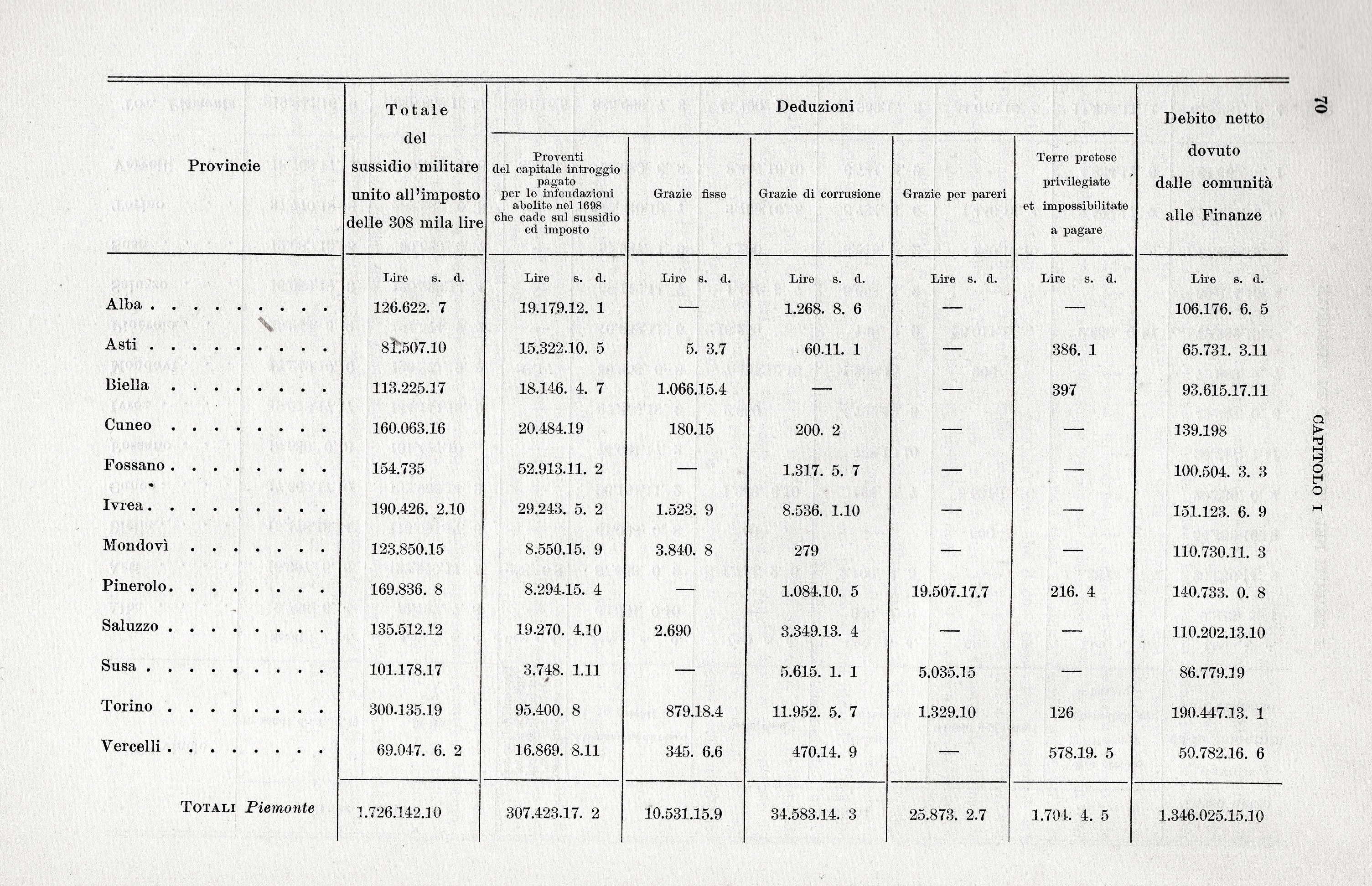

Lasciando per ora da parte i tributi in natura (comparto de’ grani e doppio d’esso) e quelli straordinari (doppio sussidio e quartier d’inverno), de’ quali si discorreva poi, diciamo ora dei due tributi che giù ai nostri tempi erano divenuti ordinari ed, ancor prima di venire fusi col tasso per l’editto della general perequazione del 5 maggio 1731, formavano con esso di fatto quasi una sola cosa: il sussidio militare e l’imposto delle 308 mila lire.

Imposto con editto 28 dicembre 1659 (D. XII. 1361) dal Duca Carlo Emanuele II – quando, dopo la pace dei Pirenei, poté abolire i tributi straordinari del quartier d’inverno, del rinfresco, delle sussistenze, delle caserme, della sesta e doppia sesta dei censi e dei soldi 45 per ogni scudo d’oro di tasso alienato imposti durante la guerra il sussidio militare dovea durare per un anno solamente allo scopo di mantenere il corpo delle guardie, con alcune compagnie di cavalleria et alcuni regimenti d’infanteria ne’ presidii e lo stato dell’artiglieria e supplir ad altri bisogni militari”. Ma, non cessando i bisogni che l’avevano fatto nascere, continuò di anno in anno ad essere ordinata l’imposizione del sussidio, esponendo ogni volta nel preambolo degli editti, le ragioni antiche e nuove che impedivano al Principe di abolire quell’imposta, come sarebbe stato suo desiderio vivissimo. Finché, dopo quarant’anni circa di codeste successive rinnovazioni, parve al Duca Vittorio Amedeo II ed al conte Groppello vano l’insistere promessa di abolire un tributo, divenuto oramai consueto ai popoli; e l’ordine dell’1 aprile 1700 fu fatto cominciare, invece che con le solite proteste di dispiacere per la necessità di imporre ancora una volta il sussidio, con l’ovvia osservazione non potersi capire, per qual motivo a differenza di quei altri tributi che si sono imposti una volta per sentire senza prefinizione di tempo e con la sola e vera misura della necessità dello Stato, siasi praticato sin’ora in quanto al sussidio d’imponerlo anno per anno con Editto nuovo e particolare, quasi che noi sperassimo o li sudditi nostri credessero che avesse a durare per quei soli anni un imposto già riconosciuto per tanto tempo non meno necessario degli altri, che sono necessarii”. Necessario tanto che appena bastava a mete delle spese ordinarie delle truppe, ed era considerato come ordinario tanto che in parte lo si era già infeudato; cosicché “non con altra ragione che di seguire l’esempio per avanti introdotto, abbiamo lasciato sin’ora correre lo stile di rinnovarne ogni anno l’imposizione con nuova pubblicazione d’Editti”. Pratica questa inutilmente costosa, cosicché “abbiamo determinato di devenire all’imposizione del detto sussidio non solo per l’anno corrente, ma per tutti gli altri in avvenire” (D. XXII. 1458).

A diminuire l’impressione cattiva che i popoli doveano certamente risentire da questa dichiarazione di perpetuità di un tributo per l’innanzi annuale, lasciavasi nell’editto sperare la minorazione di qualch’altro imposto, quando cessassero le presenti gravissime urgenze della Corona”. Ma erano speranze illusorie perché subito soggiungevasi che “pur troppo con nostro sommo dispiacere, doppo aver fatto esaminare con diligentissima attenzione tutto ciò che poteva sperarsi col tempo fattibile, tanto per sostegno dello Stato nostro, che per soglievo de’ popoli, abbiamo riconosciuto”, che non solo non era possibile abolire nessun’ imposta antica, ma era necessario rendere, insieme col sussidio militare, perpetua un’altra imposta detta delle 308 mila lire. Già era nota l’arte di governo la quale consiglia di chiamare le cose con nomi al tutto lontani dalla lor natura intrinseca e di circondare gli aumenti o le continuazioni d’imposte con le proteste più vive di volere sollevare i gravami dei popoli!

Era l’imposto delle 308 mila lire stato ordinato con editto del 24 marzo 1698 allo scopo di togliere i danni gravissimi nati dalle numerose infeudazioni seguite dopo il 1671 e moltiplicatesi specialmente durante la guerra del 1690-96 contro la Francia. Il Principe era stato indotto ad infeudare i terreni di molte comunità, ossia a renderli in perpetuo liberi da qualsiasi tributo prediale, ordinario o straordinario, in denaro o in natura, in tempo di pace o di guerra, perché ne ritraeva grossa somma capitale ragguagliata a 100 lire per ogni 1 1/2 o 2 lire di annuo tasso. Ma il vantaggio per il Principe era momentaneo, perché toglievasi in seguito la potestà di mettere tributi di qualunque sorta sui terreni infeudati; onde questa maniera di contrarre debiti equivaleva quasi ad una vendita di parte del territorio nazionale (Cfr. sotto paragrafo 69). Sommamente danneggiate erano poi le comunitàle quali si vedevano sfuggir di mano una parte del “registro vivo e collettabile” ossia dei terreni imponibili, ed erano costrette a distribuire le imposte regie e le spese locali sul rimanente dei terreni non infeudati. Il male sarebbe stato minore se la proporzione dei terreni infeudati fosse stata la stessa per tutte le comunitàed alcuni editti d’infeudazione aveano perciò disposto che non potesse infeudarsi più del 2 per cento del registro. Ma le necessità delle finanze, il desiderio dei capitalisti d’infeudare più in un luogo che in un altro, aveano fatto nascere disuguaglianze tridenti, cosicché, mentre alcune comunità aveano tutto il proprio territorio libero ed imponibile, altre ne aveano infeudato sino al 22 per cento. L’editto del 1698, a togliere ogni cagione di lagnanze e cessare il danno della progressiva diminuzione del registro tassabile, abolì tutte le infeudazioni successive al 1671 (quelle anteriori erano già state abolite con editto del 2 giugno di quell’anno), dando agli infeudanti come indennità un reddito di cinque lire per ogni 100 lire di capitale (introggio) pagato per l’infeudazione, reddito che dovea essere riscosso dalle comunità. Fin qui l’operazione immutava poco sullo stato di cose esistente, surrogando soltanto all’esenzione da tutte le imposte, di cui prima godevano gl’infeudanti, e che ora era abolita, il diritto di ricevere un frutto del 6 per cento sull’introggio dell’infeudazione. Rimaneva ancora l’inconveniente che le comunità avrebbero dovuto pagare agli ex infeudanti somme diversissime, cosa non equa perché i capitali delle infeudazioni erano stati usati a vantaggio di tutto lo Stato. L’editto del 1698 provvide obbligando lo Stato a rimborsare le comunità di tutte le somme che esse doveano pagare agli ex infeudanti; e siccome il frutto del 6 per cento sulle infeudazioni abolite veniva ad essere in tutto di circa 308 mila lire, cosìè precisamente di questa somma che l’erario veniva a caricarsi.

Sennonché alle buone intenzioni del Principe si opponeva anche qui l’impossibilità di attuarle: i debiti incontrati durante la sanguinosissima guerra del 1690-96 erano tanti che appena in cinque anni si sarebbero Potuti rimborsare. Quindi, e per questi cinque anni soltanto, era il Principe costretto a mettere su tutte le comunità del Piemonte un nuovo imposto che desse i mezzi di rimborsare alle comunità medesime le 308 mila lire di cui sopra dicemmo. Questo curioso sistema di chiamare “rimborso” un’imposta gravante sulle comunità praticamente veniva à questo: che mentre prima le comunità erano variamente danneggiate fre une nulla e le altre sino al 22 per cento del registro) dalle infeudazioni, oggimai avrebbero tutte dovuto pagare le 308 mila lire di nuovo imposto secondo le regole usate per gli altri tributi; e sarebbero state dall’erario rimborsate della precisa somma dovuta agli ex infeudanti. Era nulla più che un metodo per equiparare le comunità quanto all’onere derivante dalle infeudazioni (D. XXIII. 44).

Il tributo delle 308 mila lire avrebbe dovuto durare, secondo le promesse del Principe, per cinque anni soli. Dopo i quali, pagati i debiti della guerra, dovea abolirsi, caricandosi le finanze dell’onere del rimborso delle 308 mila lire alle comunità. Qui però non si lasciarono passare i 40 anni che s’erano creduti necessari per dichiarare perpetuo il sussidio militare; e nell’istesso editto 1 aprile 1700 che sanciva la perpetuità del sussidio, si rifletteva che, nonostante la promessa fatta due anni prima, fatto più distinto riflesso alle numerose alienazioni patite dal nostro Demanio, alli gravi debiti, che ancor ci rimangono, alle grandissime spese che ci convien fare per riparazioni di piazze; provisioni d’artiglierie, mantenimento di truppe e molti altri urgentissimi bisogni erasi pur troppo evidentemente riconosciuta l’inevitabile necessità di rendere perpetuo anche l’imposto delle 308 mila lire, unendolo per sempre al sussidio militare. Tanto non era forse codest’imposto dovuto a debiti contratti “per pubblica causa della difesa dello Stato?”. E non doveano i sudditi riconoscere lietamente la necessità di portare essi il peso dei debiti contratti per utilità pubblica, piuttosto che aumentare ancora “le tante diminuzioni che si sono già patite della dote necessaria alla Corona?”.

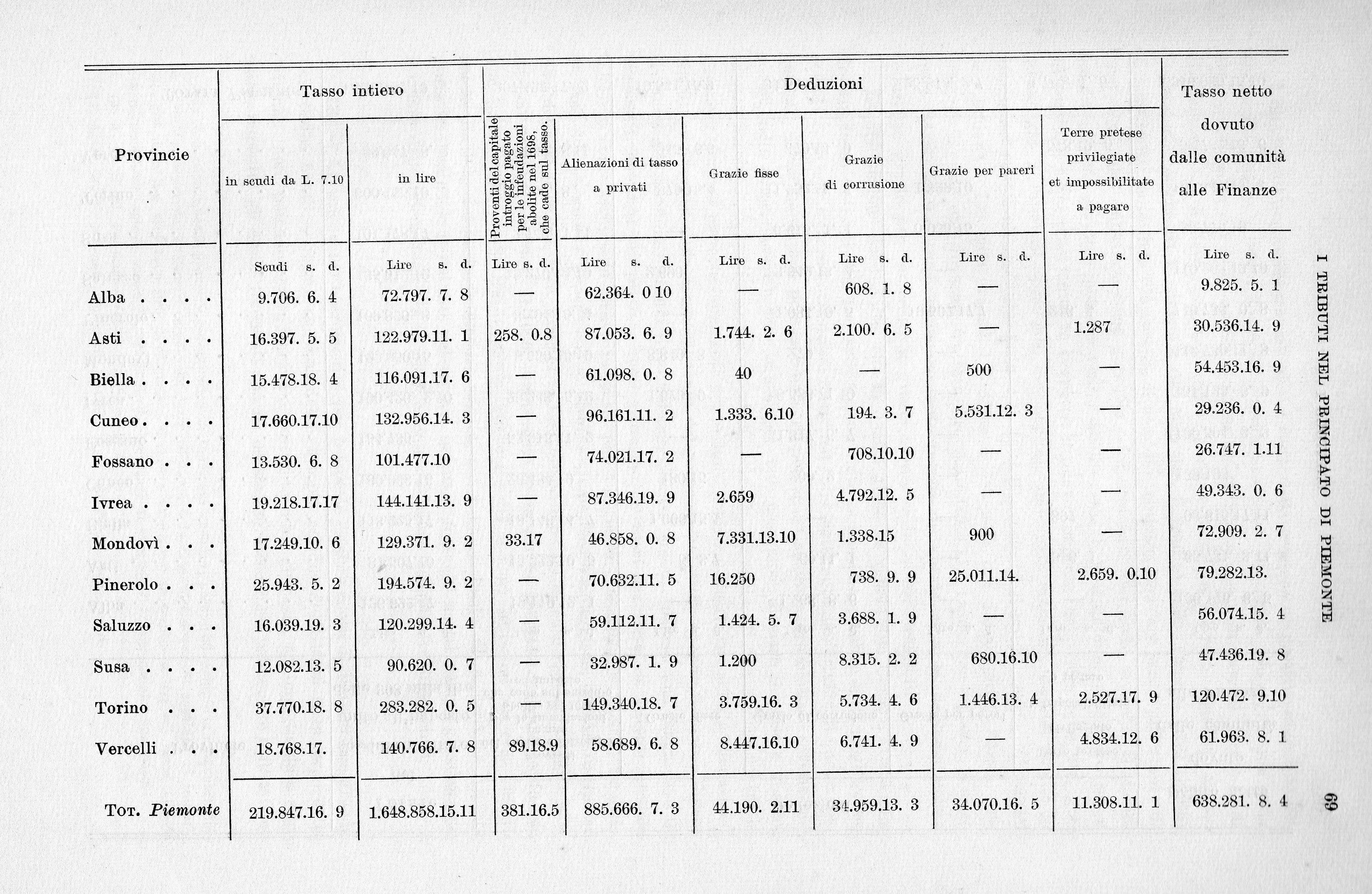

Erano dunque tre le imposte reali ordinarie in denaro esistenti nel 1700; e tutte tre portavano le traccie del vizio originario di essere distribuite sul tasso, la cui ripartizione per la sua antichità per la sua origine, non affidava nessuno. Ben è vero che, quando fu imposto il sussidio militare, si era cercato di rimediare alle sperequazoni più stridenti dei tasso, colpendo di più quelle provincie e quelle comunità nelle quali il tasso era troppo leggero in rapporto alla ricchezza ed alla popolazione; ed all’incontro gravando meno le provincie più tribolate dall’imposta antica. Un confronto fra il debito totale delle varie provincie per i tributi reali ordinari dimostra come si fosse cercato di ottenere maggiore giustizia nella ripartizione complessiva. Le cifre si riferiscono al 1704, nel qual anno per la prima volta è completa nei conti di tesoreria generale e di milizia[4] la distribuzione dei contingenti tributari fra le provincie piemontesi.

|

PROVINCIE |

Tasso |

Sussidio militare |

Imposto delle 308 mila lire |

Totale |

Tasso |

Sussidio militare |

Imposto delle 308 mila lire |

Totale |

|

Cifre assolute in lire |

Cifre percentuali |

|||||||

| Alba |

72.797. 7. 1 |

107.928 |

18.694. 7 |

199.419.14. 1 |

4.39 |

7.50 |

6.07 |

5.86 |

| Asti |

122.979.11. 1 |

75.550.2.2 |

21.161.10 |

219.691. 3. 3 |

7.43 |

5.25 |

6.87 |

6.45 |

| Biella |

116.091.17. 6 |

91.630 |

21.545.17 |

229.267.14. 6 |

7 |

6.37 |

6.99 |

6.74 |

| Cuneo |

129.675. 2. 2 |

133.347 |

26.716.16 |

289.738.18. 2 |

7.82 |

9.28 |

8.67 |

8.51 |

| Foseano |

101.477.10 |

130.686 |

24.049 |

256.212.10 |

6.12 |

9.09 |

7.80 |

7.53 |

| Ivrea |

147.220. 0.10 |

159.183 |

29.391.11 |

335.794.11.10 |

8.88 |

11.07 |

9.54 |

9.86 |

| Mondovi |

129.373.19. 6 |

100.840 |

23.010.15 |

253.224.14. 6 |

7.80 |

7.01 |

7.47 |

7.44 |

| Pinerolo |

196.947.18. 1 |

138.827 |

31.009. 8 |

366.184. 6. 1 |

11.84 |

9.66 |

10.06 |

10.76 |

| Saluzzo |

120.296.13. 9 |

112.331 |

23.181.12 |

255.809. 5. 9 |

7.25 |

7.81 |

7.52 |

7.52 |

| Suta |

90.620. 0. 7 |

84.621 |

16.557.17 |

191.798.17. 7 |

5.46 |

5.89 |

5.37 |

5.63 |

| Torino |

283.282. 1. 3 |

247.697 |

52.436.14 |

583.415.15. 3 |

17.09 |

17.23 |

17.02 |

17.14 |

| Vercelli |

147.898.17. 1 |

55.158 |

20.402.11 |

223.459. 8. 1 |

8.92 |

3.84 |

6.62 |

6.56 |

|

Totale |

1.658.060.19. 2 |

1.437.798.2.2 |

308.157.18 |

3.404.016.19. 4 |

100 |

100 |

100 |

100 |

È manifesto l’intendimento di riparare con le due ultime imposte alle ingiustizie della cattiva ripartizione del tasso. Varii indizi – fra i quali principalissima la variazione di valore dei terreni in Piemonte dal 1680 al 1717 (Cfr. sotto Capo VI) – ci permettono di asserire che il contingente del sussidio militare e dell’imposto delle 308 mila lire sia stato ridotto, in confronto al contingente del tasso, in quelle provincie dove i valori delle terre erano aumentati meno, e sia stato aumentato in media nelle provincie dove maggiori erano stati i progressi dell’agricoltura, della ricchezza e dei valori terrieri.

Contuttociò i mali continuavano e con essi le querimonie si facevano sempre più frequenti ed alte; specie negli anni nostri, in che il trascorrere del tempo aveva, col migrare delle popolazioni, col vario trasferirsi della ricchezza, col crescere degli abusi, tolto parecchio del suo valore alla perequazione che erasi, quasi un mezzo secolo prima, ottenuta al momento della istituzione del sussidio[5].

14. – I mali della sperequazione erano tanto più sentiti allora che oggi, in primo luogo perché non erano ben definite le regole con le quali il contingente comunitativo dei tributi dovesse ripartirsi sugli abitanti: se in ragione della sola ricchezza reale od anche de’ guadagni personali e, supponendo risoluta la questione in favore della realtà delle imposte, perché non tutta la ricchezza terriera era chiamata a contribuire all’imposta, a causa di privilegi di natura ecclesiastica e feudale. Diciamo qui della prima ragione di disuguaglianza tributaria; rinviando al paragrafo seguente la trattazione delle immunità di classe.

Se i tributi del tasso, del sussidio e dell’imposto delle 308 mila lire insieme al comparto del grano ed a’ tributi straordinari) dovessero imporsi sul reale e sul personale insieme o soltanto sul reale, ossia sulla proprietà catastata e tassabile, era questione antica e non stata mai bene risoluta. Siccome i tributi erano divisi per contingenti comunitativi, ed ogni comunità era reputata debitrice di una certa somma annua allo Stato, questo in origine non ingerivasi troppo nel modo con cui le comunità riuscivano a trar quella somma dagli abitanti; sicché erano invalsi a poco a poco abusi gravissimi laddove nei consigli dominavano i proprietari più agiati, i quali pretende vano di far pagare dei cotizzi (capitazioni a testa d’abitante) e dei gioatici (tributo per capo di bestiame) esorbitanti, a scarico dell’onere gravante sul registro reale. Talvolta era altresì accaduto che gli amministratori delle comunità per evitare d’imporre tributi troppo forti sul registro reale, si impegolassero in debiti contratti ad interessi usurari, che in seguito mettevano in angustie i contribuenti e ritardavano il puntuale pagamento dei tributi all’erario. Questa fu la prima origine dell’intervento dello Stato negli affari comunitativi, intervento che, saltuario in sul principio, divenne in seguito regolare e continuo, quando furono istituiti i direttori delle provincie, il cui incarico precipuo era appunto di vegliare all’esatta riscossione dei tributi, allo scrutinio ed all’approvazione annua dei causati o bilanci comunali, senza la quale i causati non diventavano esecutivi. Sarebbe un capitolo importante di storia amministrativa del Piemonte quello che narrasse gli sforzi con i quali si riuscì dalla fine del secolo XVII al principio del secolo XVIII a disciplinare questa materia ed a ridurre le comunità da uno stato assai simile, nei rispetti tributari, a quello che sarà in seguito descritto per la Savoia (paragrafo 25) ad una condizione di ordine contabile, di equità tributaria, di prontezza nei pagamenti che per quei tempi poteva dirsi soddisfacente. Il merito principale fu anche qui del Groppello, il quale manteneva una corrispondenza assidua coi direttori provinciali, risolveva dubbi, verificava e statuiva in ultima istanza sui causati che davano luogo a quistioni gravi ed abituava le parti più lontane del Piemonte all’idea che a Torino esisteva un potere centrale che voleva l’osservanza delle leggi, puniva i malversatori del pubblico denaro e male tollerava che i deboli ed i poveri fossero ingiustamente angariati dai potenti. Per quanto ha tratto alla ripartizione dei carichi pubblici, l’intervento del potere centrale era inspirato in massima a questo concetto: che al pagamento dei “carichi comunitativi”, che oggi direbbonsi “spese locali”, si dovesse far fronte con tributi imposti di preferenza sul personale, mentre i tributi dovuti allo Stato ripartire si dovessero sul registro reale. Erano però consentite eccezioni e deviazioni da cotesto concetto fondamentale; ed a guidarci attraverso a queste incertezze, naturali in un periodo di trasformazione accentratrice dello Stato sabaudo, ci sono guida preziosa le due istruzioni ai direttori delle provincie dettate dal Groppello in data del 21 giugno 1711 e del 7 marzo 1712[6].Parecchie erano le norme che quivi erano statuite ad ordinare la materia dei bilanci comunali ed a procacciare giustizia ai sudditi:

- togliere le spese inutili: e perciò si ordinava ai direttori di diminuire, in occasione della disamina annua del “causato”, sia il numero che lo stipendio di tutti gli ufficiali della città e comunità, e di cancellare qualunque partita che fosse imposta nei causati “sotto titolo di donativi a chi che sia, né tampoco di utensili o recognitioni a favore de’ Governatori, Comandanti e Maggiori”, regalie e donativi che eransi aboliti col R. B. del 4 novembre 1702;

- consentire alle comunità diritto di rivalsa contro chi aveva cagionato spese evitabili. E così, mentre si proibiva a’ commissari togati, che s’inviavano per le compulsioni (esecuzioni forzate in caso di ritardo nel pagamento dei tributi), di esigere vacazioni superiori a quelle stabilite dall’editto del 17 aprile 1676, si ordinava di accollare quelle spese ai contribuenti morosi. E similmente le spese dei commissari per le contravvenzioni al dritto della macina doveano essere messe a carico dei segretari e notari che avevano contravvenuto; le spese per la contumacia dei comunisti arruolati nelle regie truppe doveano bensì anticiparsi dalle comunità sul fondo degli “urgenti” (era questo un capitolo dei bilanci comunali che ora si direbbe delle spese impreviste o fondo di riserva per le spese straordinarie”); ma alle comunità era consentito il diritto di rivalsa sul registro dei contumaci. Norme salutari, le quali vietavano che la negligenza di pochi andasse a documento dell’universale e facevano uno strappo a quel principio della solidarietà dei comunisti nel pagamento dei tributi che era stato ereditato da tempi antichi ed era grave impaccio sulla via del progresso economico;

- impedire che l’onere del tributo gabellario cadesse sul registro reale. Oggi se si riuscisse a far pagare il tributo sul sale dai contribuenti alle imposte dirette invece che dai consumatori, si reputerebbe da taluni di aver conseguito un intento di giustizia sociale. Nel primo settecento era vero in parte il contrario, perché al tributo sul sale nessuno sfuggiva, mentre i tributi reali colpivano il registro e lasciavano esente il feudo e gli altri beni immuni; cosicchéè spiegabile che nelle nostre istruzioni si vietasse di caricare sul registro il costo del trasporto, lo stipendio del gabellotto e le altre spese (avarie) che le comunità dovevano sopportare per la distribuzione del sale, e si imponesse invece di accrescere il prezzo del sale sino ad un massimo di 4 soldi e 4 denari per libbra. Così pure è spiegabile lo stesso divieto per i diritti di carne, corame e foglietta, rispetto ai quali già vedemmo (paragrafo 6) come gli editti facessero obbligo alle comunità di mantenere, occorrendo a loro spese, i macelli necessari per la vendita delle carni. Siccome quest’obbligo era imposto per facilitare l’esazione del canone gabellario, così talune comunità, per sottrarvisi, usavano pagare il canone al fisco, riportandolo poi sul registro insieme colle altre spese comunali. Il che era come un alleviare i consumatori di carni e di vino a danno dei proprietari fondiari, due classi che potevano non essere identiche. Di qui il divieto delle istruzioni del 1711 di ripartire sul registro reale il canone della gabella delle carni, corami e foglietta, divieto che era tolto solo nel caso che per la picciolezza dei luoghi fosse impossibile tenere aperto un macello;

- impedire che le spese degli ufficiali e degli stipendiati cadessero sul registro. Città e comunità doveano mantenere l’organismo amministrativo locale coi redditi locali e quindi stipendiare giudici, tesorieri, uscieri, medici, chirurgi, maestri di scuola, ecc. nella misura consentita dai redditi locali censi attivi, diritti di forni, mulini, acque, gabellette comunitative, diritti di peso, ecc., ecc.). Solo nel caso che i redditi locali, di solito meschini, non bastassero alle pur misere spese locali, era consentito di caricare o il registro reale, o il personale. Ad esempio potevano le comunità stipendiare i maestri di scuola a carico del registro reale, quando però non possedessero redditi propri oppure fondi e censi di frutti legati a tale scopo. Quanto ai medici e chirurgi era lecito stipendiarli sul registro se doveano servire gratuitamente solo i poveri. Quando la condotta era piena, i non miserabili doveano pagarsi medici e chirurgi con convenzioni particolari, ovvero la comunità dovea fare un cotizzo esteso a tutti, anche i privilegiati;

- togliere i privilegi rispetto alle opere pubbliche locali. Strade e ponti erano di spettanza dei corpi locali, poiché lo Stato non erasi ancora, come fece poi in seguito, accollato la spesa di talune grandi strade interregionali, come quelle da Torino a Nizza e da Torino a Casale. Anche qui il giudizio che si volesse dare con concetti moderni su istituti antichi sarebbe erroneo. Le prestazioni personali di uomini e bestiami per la costruzione e la riparazione delle strade sono oggidì condannate perché contrarie alla giustizia tributaria e fonti di sperpero economico per l’irregolarità e la malavoglia della maestranza non pagata. Il quale ultime difetto riscontravasi anche allora ed avea condotto allo spediente di rendere bensì obbligatorie le prestazioni personali, ma di pagarle in contanti con denaro delle comunità. La spesa ripartivasi poi non sul registro reale catastato, ma su tutto “il registro catastato e non catastato nuovo et antico”, ossia anche sui beni privilegiati. Siccome questi ultimi non potevansi colpire direttamente, si tassavano i mezzadri ed in genere i coltivatori, cosa che naturalmente riduceva il fitto delle terre privilegiate. Dal che si vede che le prestazioni personali potevano essere un mezzo per costringere a contribuire indirettamente alle spese pubbliche le classi privilegiate;

- restrizioni rispetto alle spese locali che indubbiamente cadevano sul registro reale. Riflettevano specialmente i censi e crediti passivi delle comunità, le quali ne erano talvolta estenuate, in guisa da non potere più pagare i tributi regi con la necessaria sollecitudine. Alcune comunità aveano fallito, destando alto rumore tra i creditori; ed altre, non potendo pagare tutti gli interessi, li pagavano in parte, favorendo a libito degli amministratori più gli uni che gli altri creditori. Di qui la necessità di regole uniformi, sulle quali inutile dilungarci. Basti il dire che si doveano imporre sul registro reale integralmente gli interessi dovuti a sacerdoti per ragione di patrimonio ecclesiastico, a luoghi più, alberghi dei poveri, a privati che avessero rinunciato già a parte del capitale e a interessi decorsi col patto del pagamento intiero del resto; in proporzione più elevata, a giudizio dei direttori, gli interessi dovuti a sacerdoti o altre persone miserabili e per doti di figlie nubili; in proporzioni ugualmente ridotte, a norma delle forze delle comunità, per tutti gli altri creditori. Censi e crediti doveano essere soddisfatti con imposte messe sul registro reale, essendo obbligazioni contratte per lo più per soddisfare a spese riflettenti il registro stesso;

- tutti i tributi regii doveano di regola essere distribuiti sul registro reale. La regola era universale e si estendeva quindi ai tributi straordinari, come il quartier d’inverno, anche se questi tributi fossero esatti in natura durante la guerra, a cagione delle requisizioni forzate di fieno, paglia, biade e altre somministrazioni. Però per le “condotte” ossia per trasporti eseguiti per conto dell’ufficio generale del soldo, vigeva la regola sopra indicata per le opere pubbliche locali, potendosi le “condotte” assimilare alle prestazioni personali obbligatorie. Alla regola che i tributi cadevano sul registro rispondeva l’altra che le “bonificazioni sui tributi regii, le quali si concedevano alle comunità che avevano fornito vettovaglie, condotte, alloggi, ecc. all’ufficio generale del soldo, si doveano pure distribuire a vantaggio del registro reale, senza poterle divertire ad altri fini.

La regola della ripartizione dei tributi regii sul registro reale collettabile subiva però qualche eccezione. Quantunque si fosse cercato di restringere la imposizione del personale alle spese locali, tuttavia poteva accadere che in talune comunità il registro reale fosse troppo esiguo per sopportare il carico del contingente comunitativo di tasso, sussidio, imposto delle 30 mila lire, comparto del grano, tributi straordinari, senza notare le spese locali che le istruzioni del 1711 e 1712 consentivano di riportare sul registro. Specialmente dove i beni immuni erano molto estesi poteva darsi che i tributi regii fossero tali da rendere impossibile la cultura laddove si fossero integralmente fatti pagare al registro reale. Perciò in talune località la consuetudine favoriva la imposizione del personale, la quale – ripetiamolo ancora una volta poteva essere un mezzo per far contribuire ai tributi regii le classi privilegiate. Le leggi sanzionavano coteste consuetudini. Ancora di recente le lettere patenti della Camera de’ Conti del 21 maggio 1700 imponevano alle comunità di procedere ogni anno alla consegna degli abitanti e del bestiame, facendo pagare per ogni abitante di pia di 7 anni un cotizzo di 2 lire, per ogni paio di buoi 5 lire e per ogni paio di vacche 2 lire. L’ammontare del cotizzo doveva essere versato all’esattore del sussidio, affinché questi potesse alleggerire d’altrettanto il registro reale. L’obbligo però di imporre il cotizzo era limitato alle comunità che da antica data lo osservavano, e dove non era stato trascurato dopo l’ultima guerra del 1190-96 (D. XXIII. 979). Quando, coll’editto di perequazione del 5 maggio 1731, sarà attuato il nuovo catasto, la pertinace battaglia sostenuta per mezzo secolo dai successivi generali delle finanze per rendere i tributi regii esclusivamente reali avrà il suo coronamento. Quell’editto – anticipiamo a guisa di conchiusione su ciò che in altro volume ampiamente sarà esposto – considererà invero il tasso, nel quale saranno stati fusi ed unificati tutti gli antichi tributi ordinari, come carico esclusivamente reale e proibirà in modo assoluto l’imposizione di cotizzi e gioatici. A temperare la severità del precetto, che metteva a disagio molte comunità, sarà soltanto disposto col R. B. 31 maggio 1732 che il personale potesse essere chiamato a contribuire col reale per i debiti contratti dalle comunità a pro delle persone per causa di guerre ed epidemie, e per le altre spese d’indole locale. Il cotizzo, differenziandosi alquanto, non potrà superare L. 1 per persona, esclusi i minori di anni 7 ed i miserabili, elevandosi al massimo di L. 15 nelle città, L. 10 nei luoghi più cospicui e L. 1 negli altri luoghi per i mercanti ed artisti in proporzione del traffico; ed il gioatico non potrà superare L. 2.15 per ogni paio di buoi e L. 1.5 per ogni paio di vacche da giogo[7].

Altre eccezioni alla realtà dei tributi regii ammettevansi ed anzi favorivansi dal fisco solo quando con esso si riusciva indirettamente a colpire beni ecclesiastici e feudali che altrimenti sarebbero sfuggiti all’imposta. Così vi erano comunità le quali avevano diritto di imporre sui “massari” un tributo del 3%, sul grano di parte colonica[8]; e tale norma era vista di buon occhio, come quella che non faceva distinzione fra massari o coloni di beni allodiali e massari di beni ecclesiastici e feudali. I proprietari di beni ne muovevano aspre lagnanze, come di un peso che in definitiva veniva a gravar su di essi, perché i coloni ne traevano argomento per pretendere una quota più elevata del prodotto della terra.

Così pure lagnavansi acerbamente gli ecclesiastici di un tributo detto traffiggio, che esigevasi, insieme col tasso, nel Vercellese, ed era imposto in ragione dell’utile che poteva ricavarsi dal bestiame, pretendendo che il traffiggio, il quale era assai più forte del gioatico, scemasse la parte dominicale dalla metà ai due quinti del prodotto lordo dei fondi. Il che poteva essere ed anzi era probabilmente vero; ma non toglieva che il fisco si rallegrasse di poter così colpire un reddito immune. La ragione del quale utile risultato tributario si trovava in ciò che nel Vercellese il traffiggio era quasi un’imposta mobiliare di Stato, altrove sconosciuta, sul reddito dei massari ed in genere della coltivazione della terra; cosicché la proprietà allodiale pagava il tasso e gli altri tributi, mentre il valore dei bestiame, valutato talvolta in ragione dei numero effettivo dei buoi e dei massari e tal’altra in ragione di un dato reddito di bestiame per giornata di terra, pagava il traffiggio, il quale, per conseguenza, aderendo idealmente alla coltivazione e non alla proprietà della terra, colpiva anche i beni feudali ed ecclesiastici[9].

15. Questa diversità di norme nella distribuzione dei tributi in ragione della ricchezza reale o personale – norme che oramai erano divenute fisse e non più suscettibili di gravi abusi – era assai meno nociva di quell’altra sperequazione che nasceva dall’esistenza di beni privilegiati. Quel tributo, che sarebbe parso tollerabile se fosse stato pagato da tutto il territorio dei paese, diventava gravosissimo per quella parte che solo io pagava; e più acerbe riuscivano le lagnanze e le contese tra i contribuenti. S’aggiunga che, coll’andar del tempo, il “registro – questo era il nome del territorio soggetto a tributo – tendeva a diventar sempre più sparato, per gli sforzi dei nemici che d’ogni parte lo assalivano: immuni e privilegiati che pretendevano allargare le loro immunità e privilegi, favoriti alle potevano farsi concedere in pensione un qualche tasso, comunità che allegarano ad ogni momento corrusioni, incendi, tempeste, pur di non pagare i tributi dovuti.

Resisteva lo Stato per mezzo dei suoi Magistrati supremi contro siffatte usurpazioni dei registro, ossia dei patrimonio o dote perpetua, come dicono le fonti, concessa alla Corona a sostegno dei popoli. Ma se già era trascorsa l’epoca delle grida verbose e reboanti e non mai osservate alla foggia spagnuola, se già si sapeva che il timone dello Stato era retto da un Principe fermo, secondato da avveduti finanzieri, ancora non è possibile vedere nei tempi di cui discorriamo l’attuazione di profonde riforme.

Gli anni tra la pace dei 1696 e la guerra di successione spagnuola sono testimoni soltanto di una rinnovata lotta per la conservazione del registro. Si rinnovano le antiche leggi e di esse si chiede pronta attuazione. Le lettere patenti del 19 giugno 1697 (D. XXII. 149) lamentano lo spesseggiar dei contratti conchiusi dalle comunità, dai quali aveano queste ricevuto gravi danni, come “minoratione di registro”, obbligo di “esentione a possessori di contribuire meno nel concorso de’ carighi di quello erano tenuti in riguardo dell’allibramento primo de’ beni” concedono alle città, comunità e terre dello Stato “restitutione in intiero contro il trascorso del tempo e più atti e giudicati” e per risolvere secondo giustizia le questioni che potessero insorgere, nominano una commissione di otto alti funzionari dello Stato, presieduta dal Gran Cancelliere, marchese di Bellegarde.

Grande fu lo scalpore che menarono gli atti di questi delegati, specialmente indirizzati contro gli abusi gravissimi della immunità ecclesiastica. Non è qui il luogo di recitare in lungo la storia di queste controversie, alle quali diede occasione il manifesto del 18 settembre 1697, in cui i delegati ordinavano alle comunità: di inviare entro due mesi uno specchio dell’estimo di tutti i beni del territorio, con descrizione minuta del catasto; di spiegare le cause per le quali il registro fosse variato in meno od in più a partire dal 1625; di compilare una nota delle diminuzioni del registro, indicando il nome degli immuni od esenti, il loro allibramento, la data dell’atto che sanciva l’immunità o l’esenzione, l’essere i beni tenuti da ecclesiastici, o da persone immuni per il numero di 12 figliuoli, o infeudati, o esenti per privilegio concesso dal Principe o per contratto conchiuso con le comunità, o per corrusioni od inondazioni; di indicare se qualche terreno, una volta coltivato, fosse attualmente ridotto a pascolo (gerbido) od a bosco, o viceversa se terreni prima sterili, corrosi da fiumi o torrenti, o adoperati ad uso di pascolo fossero stati ridotti a cultura e quale ne fosse il reddito tassabile; di non accordare per l’avvenire più alcun placet per far chierici o per promuovere chierici agli ordini sacri, e neppure fare convenzioni sopra i loro patrimoni ecclesiastici, senza informarne prima il patrimoniale generale, il quale darà le opportune istruzioni, tenuto conto del numero delle parrocchie, degli ecclesiastici, dei chierici, dei loro beni, ecc., ecc.; di comunicare le note dei ministri, ufficiali pubblici, vassalli, i quali possiedono beni senza pagare i tributi, per iniziare procedimento contro di essi; di trasmetter copia di tutti quei contratti che potessero essere stati dannosi alle città ed alle comunità col diminuire il registro di taluni contribuenti, o col togliere dal registro beni registrabili, o concedere a taluni proprietari il diritto di far la compensazione tra il debito di tasso ed i propri crediti verso le comunità (D. I. 526).

Nulla di più opportuno di queste norme le quali aveano per intento di far contribuire ai carichi pubblici non quelli che aveano veramente diritto alle immunità – allora non si era ancor pensato a toccarle – ma solo quelli che godevano delle immunità in maniera abusiva. Ma sembra che il manifesto, come tanti altri che l’aveano preceduto, non abbia raggiunto lo scopo se due anni dopo i delegati si vedono costretti a ricordarlo con altro del 17 dicembre 1699 ed a minacciare di “più degna e rigorosa punizione” gli amministratori delle comunità recalcitranti (D. I. 531). Le minacce sortirono scarso effetto, perché gli amministratori delle comunità, interessati la più parte alla prosecuzione degli abusi, fecero di questi ordini del 1697 e del 1699 io stesso conto che aveano fatto di tanti altri editti, ordini e patenti che aveano ordinato la rinnovazione dei catasti, a spese delle comunità[10].

Tanto meno si affrettarono ad osservare il nuovo manifesto quando videro, il 20 marzo 1700, affisso nei luoghi pubblici di Torino un violentissimo contra editto dell’arcivescovo Vibò, il quale dichiarava nulli, invalidi, irriti ed insussistenti i due editti del 1697 e dei 1699 come ripugnanti e contrari all’immunità, libertà e giurisdizione ecclesiastica; ed i vescovi di Saiuzzo, Fossano, Aosta ed Ivrea protestare anch’essi con argomenti capziosi contro le norme emanate dai delegati. Il patrimoniale generale denuncia l’operato illegale dei vescovi ed i delegati, con ordine del 12 maggio 1700, senza ammettere che “li pretesi narrati ordini di monsignore Arcivescovo ed altri Vescovi possino essere stati fatti”, dichiarano “non potere essere stata mente di monsignore Arcivescovo di annullare li Editti nostri, et havendolo voluto, non haverlo potuto” e perciò essere “nullo, invalido, irrito ed insussistente il suo contra-editto come pure quello degli altri vescovi (D. XXII. 152).

L’arcivescovo di Torino resiste, ed in data del 17 luglio 1700 pubblica un monitorio nei quale conferma il suo contra editto, impugna ed annulla nuovamente con termini ingiuriosi l’editto dei delegati ed ardisce persino citare innanzi al suo tribunale ecclesiastico i delegati, l’avvocato patrimoniale, il procuratore camerale e tutti gli altri compartecipi negli editti regi, sino allo stampatore Valletta “con la monizione perentoria di quindici giorni per comparirvi personalmente, a dir cause per le quali non dovessero essere dichiarati incorsi nelle censure e pene ecclesiastiche, come usurpatori, violatori, perturbatori della giurisdizione, libertà ed immunità ecclesiastica, e conseguentemente contro di essi pubblicare li ceduloni!” I vescovi del Piemonte, non paghi di ciò, comandano a tutti gli ecclesiastici ed amministratori di luoghi pii, sotto pena di scomunica od altra a loro arbitraria “di non pagare per i beni da essi posseduti alcun peso o colletta imposta dall’autorità laica”.

L’arcivescovo era stato spinto a questi estremi dagli inviti e lettere che avea ricevuto dalla congregazione romana dell’immunità, la quale encomiava singolarmente la sua coraggiosa difesa dei privilegi ecclesiastici. Ma Roma ed i vescovi aveano fatto i conti senna conoscere l’ostinatezza del Principe e dei magistrati piemontesi nella difesa delle ragioni dello Stato. Il Senato di Torino con rescritto del 3 agosto 1700 ordina di strappare i monitori vescovili, commina all’arcivescovo di cassare dai suoi registri la citazione lanciata contro i delegati sotto pena della riduzione dei suoi beni temporati, e proibisce a tutti i magistrati citati dinnanzi ai foro ecclesiastico di comparirvi “sotto pena della vita attesa la notoria nullità” ed evidente ingiustizia della citazione arcivescovile (D. I. 534 e segg.).

La controversia, vivacissima da ambo le parti, a questo punto rimane in sospeso. La guerra interrompe le querele ecclesiastiche; e non risoluta in parte se non dopo le negoziazioni accorte del marchese d’Ormea, sanzionate dal breve 23 marzo 1727 o dall’editto 28 giugno 1728. Ma ottime ragioni militavano a favore del Governo piemontese, il quale nulla blu pretendeva fuorché togliere gli abusi che eransi introdotti numerosi in questa materia. In una circostanza scritta nel maggio 1700 dai delegati a difesa degli editti attaccati così violentemente dalla Chiesa, leggonsi considerazioni le quali dimostrano sino a che punto si fossero spinte le esenzioni tributarie del chiericato, annuente il Principe, e come si volesse dai magistrati mettere soltanto un freno al dilagare di abusi peggiori. Se in Piemonte, notavano i delegati, non solo i beni dotali, ossia di prima erezione delle chiese, ma anche i beni posteriormente acquistati, purché prima del 1560, non sono per nulla tassati, non è ragion sufficiente per dar lo stesso privilegio agli acquisti che si sono fatti dappoi e che tuttodì si vanno facendo in Piemonte dai regolari. Il clero secolare gode pel suo patrimonio, subito dopo la promozione agli ordini sacri, della esenzione da tutti i carichi pubblici, eccetto il tasso; non si restringe il patrimonio clericale a quanto stabilito dai sinodi, largheggiandosi assai più che non si faccia nello stesso Stato pontificio e nella più parte degli altri Principati italiani. I chierici di Roma, di Firenze e di altre città italiane non godono dell’esenzione concessa in Torino per il vino di lor consumo, non si fanno ad essi le restituzioni da noi costate della gabella delle carni. Il Principe non si è nemmeno valso della facoltà datagli dal Pontefice Alessandro VIII di esigere ogni quinquennio la decima dei redditi ecclesiastici, e neppure volle giovarsi dell’autorizzazione ricevuta da Innocenzo XII durante la guerra del 1690-96 di far contribuire gli ecclesiastici alle spese comuni “il che non è stato certamente praticato in virtù di simili concessioni negli altri Principati d’Italia, ancorché meri spettatori di questo incendio, che, minacciando l’intiera rovina di tutta l’Italia, fu gloriosamente estinto dall’animo ugualmente forte e prudente di questo gran Principe”.

Che più vogliono gli ecclesiastici Godano pure essi di queste immunità, delle quali “ha il suo Principe riempita la misura”; ma che poi “li beni acquistati dal Clero regolare dopo la dotazione e fondazione delle loro chiese, e che vanno continuamente acquistando, debbano godere della stessa immunità e senza alcun freno e moderazione”, che “li chierici secolari vogliano oltre il patrimonio clericale estendere la loro esenzione dai carichi pubblici ai beni pervenutili con qualsivoglia titolo civile e profano, ne’ quali non si trova pure l’ombra d’alcuna qualità’ ecclesiastica”; ecco quanto “vieta ogni diritto civile e canonico, non può ciò praticarsi senza la distruzione del Principato e del ben pubblico” (D.

XXII. 169)[11].

16. – A qual punto avessero condotto nel passato le indulgenze de’ Principi rispetto alle immunità ecclesiastiche, reso manifesto da un quadro compilato quando furono conchiuse le misure generali, e che si può ritenere risalga al 1711 od al 1713. Il quadro scolpisce la situazione tributaria dei Piemonte in sull’aprirsi dei secolo XVIII. Il territorio del Piemonte (le 12 antiche provincie di Torino, Asti, Alba, Biella, Cuneo, Fossano, Ivrea, Mondovì, Pinerolo, Susa, Saluzzo e Vercelli misurava giornate 3.454.668.28.10 (1 giornata = ettari 0.38009) per un reddito dominicale totale di lire 20.634.812.17.11[12]. Le immunità diverse riducevano la superficie interamente tassata a giornate 1.914.196.67.2 ed il reddito tassabile senza eccezione a L. 15.385.470.2.8.

Venivano prime le immunità ecclesiastiche. Il quadro seguente ne dimostra la specie e l’importanza:

|

Superficie in giornate |

Reddito in lire |

||

| (1) Beni non catastrati e pretesi immuni dagli ecclesiastici, non concorrenti a nessun peso laicale | Posseduti immediatamente dagli ecclesiastici, la maggior parte pretesi immuni per ragioni di antiche doti |

208.709.78 |

1.573.21 . 0.11 |

| Posseduti dalle confraternite e dalle compagnie secolari |

12.475.68. |

8.54.384. 4.10 |

|

| Posseduti da secolari a titolo di emphiteotici, che pagano canoni alle chiese |

12.396.52. 5 |

79.723.16. 5 |

|

|

TOTALE dei beni non concorrenti |

233.581.99. 1 |

1.707.320. 2. 2 |

|

| (2) Beni catastrati e concorrenti al pagamento del solo tasso | Posseduti da mani morte |

69.311.56. 5 |

683.714.12. 3 |

| Posseduti da confraternite e comp. secolari |

2.430.38. 8 |

18.782. 8. |

|

| Posseduti da ecclesiastici con immunità temporanea |

78.835.50.10 |

791.324. 8. 6 |

|

|

TOTALE dei beni concorrenti al solo tasso |

150.577.45.11 |

1.493.821. 9. 6 |

|

|

TOTALE GENERALE dei beni ecclesiastici |

184.159.45 |

3.201.141.11. 8 |

|

Dubbi fondati si aveano sulla giustizia della immunità totale o parziale di cui godevano questi beni. Fra i primi, il nucleo più grosso era dato dai beni posseduti direttamente dagli ecclesiastici, i quali ne pretendevano l’immunitàperché erano antiche doti delle loro abbazie, commende, conventi, monasteri e beneficii. Alcuni di questi beni non erano ne meno menzionati nei catasti comunali; di altri era bensì fatta menzione, ma ad essi non era dato alcun “allibramento”, ossia non era fissata la quota di concorso nei carichi pubblici; e solo per alcuni vi era contesa fra le comunità ed i possessori ecclesiastici, pretendendo le prime e negando i secondi che i beni fossero stati in passato descritti ed allibrati. Ma nessuno avea dato la prova che quei beni fossero mai stati costretti al pagamento dei tributi; sicché l’immunità ai nostri tempi continuava. I dubbi maggiori si aveano per i beni posseduti dalle confraternite e compagnie secolari, le quali avrebbero dovuto godere dell’immunità solo per i beni destinati alla celebrazione di messe od altre opere sacre, mentre erano esenti di fatto anche i beni ricevuti per cause profane, per acquisti volontari, o destinati ad elemosine ai poveri, non sempre eseguite. Rispetto poi ai beni dati dalla Chiesa in enfiteusi a secolari, l’immunità si darebbe capita – date le leggi in vigore – per i canoni pagati alla Chiesa, ma non per il reddito dell’utile dominio degli enfiteuti; eppure anche a quest’ultimo si estendeva abusivamente.

Le stesse cose si ripetano per i beni catastati, i quali pagavano il solo tasso. Innanzitutto quest’esenzione parziale non era piccolo beneficio se si pensi che oramai il sussidio, insieme all’imposto delle 308 mila lire, superava l’ammontare del tasso, e che a somme ancor maggiori giungevano il comparto dei grani, il quartier d’inverno e le altre imposizioni di guerra. Da tutti questi gravami erano esenti i beni ecclesiastici della seconda categoria. Per i beni posseduti da manimorte giustamente si osserva in una relazione dei tempo: “Questi sono beni che altro volte eran tenuti da secolari, che concorrevano per essi indistintamente; essendo in varii tempi da detti secolari essi beni passati a mani morte, alcuni con obbligo di celebratione di messe o altre opere pie, altri per causa etiandio meramente profana, ed in questo capo de’ beni si conosce l’aggravio patito dalle Comunità nella notabile diminutione seguita del loro registro et sottrazione d’esso dal pagamento di quei tributi, quali riuscivano più leggieri e soffribili, allorché tutto il registro ne sentiva la sua portione”[13].

I beni concorrenti al solo tasso posseduti dagli ecclesiastici con immunità temporanea eran quelli intorno ai quali principalmente s’era agitata la controversia narrata nelle pagine antecedenti. Erano questi infatti beni allodiali catastati, i quali sarebbero stati soggetti a tutti i tributi se non fossero stati costituiti in patrimonio agli ecclesiastici all’epoca della loro ordinazione, o non fossero ad essi pervenuti a titolo di successione legittima, o per acquisto od altra causa volontaria o profana. L’immunità cessava, vero, colla morte degli ecclesiastici; ma, poiché sempre si ordinavano nuovi sacerdoti al luogo dei defunti, per il fisco avea indole perpetua. Gli abusi nascevano dal fatto che l’immunità volevasi estendere con raggiri a tutti gli acquisti fatti da ecclesiastici, anche per cause profane; e non vi si rinunciava, come imponevano le leggi, quando l’ecclesiastico veniva provvisto di qualche beneficio. Ed era un’immunità specialmente dannosa, perché questi beni aveano un reddito netto unitario cospicuo: lire 10.0.9 per giornata, secondo appena al reddito dei beni dei padri di 12 figli che era di L. 12.2.3, e superiore notevolmente a quello dei beni allodiali in genere di L. 8.0.9.

Le immunità feudali erano anch’esse cospicue, benché non avessero l’importanza che alcuni sogliono immaginare fondandosi su descrizioni vaghe e retoriche di tempi posteriori:

| Superficie in giornate | Reddito in lire | ||

| Beni immuni da tutti i pesi e non catastrati | Beni feudali,sia di feudo antico, che di nuova legge |

180.526.92. 6 |

1.308.732. 9. 7 |

| Beni enfitheotici verso il feudo, al quale pagano qualche canone |

13.729.36. 6 |

90.162.10. 7 |

|

| Beni immuni non affetti né al feudo né al catasto |

45.684.16.11 |

237.051. 0.11 |

|

|

TOTALE dei beni immuni |

239.940.45.11 |

1.635.946. 1 1 |

Forse i dati non sono del tutto esatti, perché non essendo questi beni catastabili e tassabili, i misuratori non andarono tanto pel sottile nel conoscere la superficie ed il reddito; ma il divario non doveva essere rilevante, se si pon mente a ragguagli posteriori.

La prima categoria è dei beni feudali propriamente detti, ed erano esenti da tutti i tributi che colpivano il registro “come patrimonio di nostra nobiltàed uno degli ornamenti di nostra corona”. Così si esprimeva l’editto del 4 marzo 1606 (D. XXII. 43) il quale avea posto ordine in questa materia ed avea dichiarato feudi antichi quelli che al tempo della imposizione del tasse o sessant’ anni prima erano stati compresi nelle investiture e nei consegnamenti camerali; e feudali di nuova legge i beni che in quei tempi non erano né descritti nel registro come beni allodiali, né compresi nelle investiture o consegnamenti camerali come beni feudali, purché fossero situati nelle terre di vassalli investiti della giurisdizione. Scopo della legge era quello di togliere di mezzo i beni detti di terza specie, i quali, per gli abusi dei feudatari, non erano considerati allodiali e non pagavano quindi il tasso, ma non erano consegnati come feudali e sfuggivano quindi ai tributi feudali della cavalcata, del quarto d’annata, e dei laudemi. L’abuso era stato tolto e tutti i beni feudali antichi e di nuova legge erano oggimai descritti nelle investiture e nei consegnamenti camerali; essendo scomparsi così i beni di terza specie. Disegna eccettuarne però il Monferrato vecchio, ossia il territorio pervenuto a Casa Savoia col trattato di pace di Cherasco del 1631; dove non essendo mai stato promulgato l’editto del 1606, continuavano ad esistere de’ beni che nello specchietto precedente son chiamati “immuni non alletti né al feudo né al catasto”. Quest’ultima categoria di beni immuni era ingrossata anche da terreni a pascolo od incolti (gerbidi), i quali non erano catastati e che erano stati venduti dalle comunità col patto di perpetua immunità; come pure dal sito delle case di taluni villaggi, spopolati da guerre e contagi, e dichiarati liberi da ogni tributo dai principi vogliosi di invitare i popoli ad abitarli nuovamente. Ma erano questi beni i men numerosi, prevalendo di gran lunga i beni feudali propri od abusivi.

L’immunità dei beni posseduti dei padri di 12 figliuoli era antica e regolata da consuetudini e da leggi che quelle aveano coordinate, procurando di impedire gli abusi che si erano subito, qui come altrove, diffusi. L’immunità non era ristretta ai tributi reali, ma estendevasi a “tutti i carichi reali, personali e misti, patrimoniali, ducali, militari, pubblici e communi, ordinari e straordinari, tanto istituiti che da istituirsi, imposti e da imporsi, sì in tempo di pace che di guerra, alloggi, contributioni, sussidii, sussistenze, donativi, caserme, tassi, comparti de’ grani et altre collette, pedaggi, daciti, gabelle, dugane, macine, lede, foglietta, passaporti et altri di qualunque sorte et conditione si siano, si pensati che impensati”. Erano esclusi solo i laudemi, canoni, livelli, cavalcate ed altri diritti dovuti alla Corona per ragioni feudali, enfiteutiche o livellarie. I beni esenti dai tributi reali – per impedire le finte vendite dei beni tassati a padri di 12 figlioli si limitavano a quelli posseduti al momento della concessione della patente d’immunità, ed agli altri ricevuti dopo per successione legittima od ab intestato, oppure in pagamento di crediti veri, esistenti fin dapprima. L’immunità dal pagamento delle gabelle, daciti o pedaggi era ristretta alle vettovaglie e robe introdotte od estratte per uso proprio e della famiglia, escluse quelle possedute a scopo di traffico dai mercanti. Variavano poi da caso a caso le norme relative alle immunità dei tributi locali e comunitativi, volendosi con temperamenti particolari conciliare la consuetudine dell’esenzione coll’interesse delle comunità a non essere troppo danneggiate quando a uno dei più ricchi e importanti contribuenti il numero dei figlioli cresceva sino a dodici[14]. Ai nostri tempi l’esenzione in discorso non era fra le più gravose al fisco per quanto riflette i tributi reali; erano giornate 8.382.91.7 di un reddito dominicale netto di L. 101.544.13.7 che venivano sottratte al dovere tributario.

Non era di gran rilievo nemmeno l’esenzione, concessa da lungo tempo, da tutti i tributi ordinari e straordinari ai Cattolici e Cattolizzatidelle Valli, nell’intento di favorire le conversioni dalla religione valdese alla cattolica. A grande stento potevano i cattolici conservare la proprietà territoriale nelle Valli, per l’interesse che essi – avevano a vendere terreni ai valdesi, i quali li potevano comperare a più caro prezzo “del buon giusto valore a causa de soccorsi et elemosine che si ricavano da paesi stranieri”. Fenomeno questo simile a quanto oggidì accade in molte valli delle montagne piemontesi, dove i prezzi dei terreni coltivabili sono altissimi e fuor di ogni proporzione col reddito a cagione della gran domanda che ne fanno gli emigranti ritornati in patria col denaro accumulato all’estero. Per invogliare i cattolici a tenere per sé i loro terreni non erasi trovato metodo migliore che esentarli dai tributi, dando ai terreni un maggior valore che avrebbero perduto passando in mano dei valdesi[15].

Poco estesa era l’esenzione del territorio della città di Torino[16]; ma assai importante perché l’immunità tributaria abbracciava anche le case dei cittadini, il cui reddito per quei tempi era cospicuo. In verità per le case non può parlarsi di un diritto singolare per la città di Torino, perché esse erano immuni da ogni tributo, salvo quelli gravanti sul terreno edilizio, pure nelle altre città e in tutte le comunità del Piemonte. Ma nei borghi rurali il reddito esente era tenuissimo e quasi sempre connesso col reddito della terra; mentre l’esenzione delle case delle città e sovratutto della Capitale significava la sottrazione di un’ingente massa di ricchezza all’onere tributario. Ricchezza che difficile valutare, ma che in un progetto del tempo[17]calcolata in una cinquantina di milioni di lire, i quali avrebbero dovuto gittare, alla stregua degli altri tributi in tempo di pace, almeno un mezzo milione di lire pel fisco. Di questa esenzione godevano gli ordini religiosi, la nobiltà e la borghesia grassa e minuta, che possedevano quasi tutte le case di reddito del Piemonte.

I Beni comuni esenti da tutte le imposte misuravano giornate 581.560.81.1 di un reddito presunto netto di lire 310.710.8.11, ossia di appena 10 soldi ed denari per giornata. Erano per lo più beni incolti (gerbidi), pascoli e boschi “di pochissimo rilievo, ne quali resta permesso a cadun abitante di pascolare e boscheggiare; onde l’utile che ne proviene non tanto cede a beneficio de’ possidenti li beni allodiali, ma anche a favore dei feudali, ecclesiastici et altri, anzi per lo più a beneficio di quelli abitanti che non possedono beni”. Gli abusi, che si erano qui infiltrati, erano meno avvertiti quando andavano a beneficio della gente povera, o quando, affittandosi i pascoli alpini dalle comunità proprietarie, queste si servivano del fitto per far fronte alle spese locali o badare in parte i tributi allo Stato. Ma accadeva altresì che dei beni comuni si fossero impossessati facoltosi privati, i quali non pagavano tributi[18], ed era altresì probabile che le misure e le stime fossero tutt’altro che esatte, specie per i luoghi montuosi e poco accessibili ai misuratori.

Così pure non sappiamo quanta fede meriti la misura in giornate 326.427.98.1 dei beni infruttiferi che erano quei beni “che non solo non danno frutto di presente, ma etiandio non ne ponno dare, come sono le rocche, giare nude, montoni di pietre et siti di simil natura”. Per non sapere dove metterli, si erano collocati in questa categoria anche i siti occupati dalle chiese e dai cimiteri, e, cosa curiosa, i beni che il Duca possedeva alla Veneria, a Moncalieri ed a Mirafiori.

Fatte tutte queste deduzioni, i beni allodiali concorrenti al pagamento di tutti i tributi si riducevano a giornate 1.914.196.67.2. Erano anche i beni migliori perché, dando un reddito complessivo di lire 15.385.470.2.8, la media per giornata del reddito dominicale netto risultava in L. 8.0.9. Siccome i tributi gravanti in tempo di pace sui beni allodiali, – deduzione fatta del tasso pagato dai beni ecclesiastici, e non tenendo conto delle grazie e dei diffalchi di cui si dirà in seguito ammontavano, fra il tasso, il sussidio militare, l’imposto delle 308 mila lire, il comparto dei grani, i fuogaggi, gli utensili ed il dritto d’ordini, a circa 3 milioni e 635 mila lire, l’imposta media per giornata era di L. 1.17.11 in media per giornata e del 23.63 per cento del reddito dominicale fondiario[19].

Ma le medie, s’intende, hanno un valore d’indole tutt’affatto generale; e già abbiamo visto quanto fossero viziati l’origine e l’assetto del tasso e del sussidio in rapporto alla loro distribuzione equitativa. Le diseguaglianze eran cresciute per altre cause ancora. Tra i beni allodiali ve n’erano di quelli che, per essere troppo gravati d’imposta, erano stati abbandonati dai proprietari; onde le imposte erano state riversate sugli altri beni del territorio comunale. Ed era accaduto che in certi casi le comunità, per non perder tutto, di fronte alla minaccia dei proprietari di abbandonare le terre, diminuissero il carico dei tributi per queste, salvo colpire maggiormente le altre. Vi erano poi beni detti convenzionati, che prima erano comunali ed erano stati venduti col patto che i proprietari non potessero essere sottoposti a tributo maggiore d’una somma fissa per il tempo di pace e per quello di guerra. Ancora: certi beni allodiali eran soggetti a canoni e fitti annui enfiteutici verso la Chiesa ed il feudo; e per questi il registro comprendeva solo il reddito dell’utile dominio. Per altri ai tributi da pagarsi allo Stato si aggiungevano decine laicali e sacramentali di 1/20, 1/80, 1/40 del prodotto, cosicché i contribuenti vedevano i raccolti dileguarsi per gli accatti di tanti esattori prima di poterne ricavare un qualche pro in compenso delle fatiche trascorse. A quanto ammontassero i carichi privati che colpivano la proprietàterrieraè difficile dire. Un conto dell’epoca valuta “a calcolo a tre milioni di lire all’anno l’importo dei “censi, erediti, decime ecclesiastiche e laicali, canoni, fitti, stipendiati et altre avarie comunitative “[spese comunali]”[20]; e sarebbe cifra enorme che agguaglierebbe quasi il tasso ed il sussidio presi insieme.

Concludendo, ecco in un quadro riassunta la condizione della proprietà fondiaria piemontese – eccettuata la proprietà edilizia – al principio del secolo XVIII.

|

SUPERFICIE IN GIORNATE |

REDDITO IN LIRE |

MEDIO DEL REDDITO PER GIORNATA |

Tributi normali gravanti in tempo di pace sulla proprietà fondiaria (tasso, sussidio, imposto delle 308 mila lire, fuogaggio, utensili, dritto ordini e comparto del grano |

Altri carichi gravanti sulla proprietà fondiaria (censi, crediti, decime ecclesiastiche e laicali, canoni, fitti e spese comunali) |

|||

|

Cifra assoluta |

% |

Cifra assoluta |

% |

Lire |

Lire |

Lire |

|

| Beni allodiali |

1.914.196.67. 2 |

55.42 |

15.385.470. 2. 8 |

74.57 |

8. 0.9 |

3.635.000 |

3.000.000 |

| Beni ecclesiastici concorrenti al pagamento del solo tasso |

150.77.4.11 |

4.36 |

1.493.821. 9. 6 |

7.23 |

9.18.4 |

120.000 |

? |

| Beni ecclesiasticinon concorrenti al pagamento d’alcun tributo |

233.581.99. 1 |

6.77 |

1.707.320. 2. 6 |

8.27 |

7. 6.2 |

– |

? |

| Beni feudali ed immuni non concorrenti al pagamento d’alcun tributo |

239.940.45.11 |

6.90 |

1.635.946. 1. 1 |

7.93 |

6.16.4 |

Laudemi, trezeni, vintenni,cavalcate, quarti, annate |

? |

| Beni posseduti dai padri di 12figlioli |

8.389.91. 7 |

0.25 |

101.544.13. 7 |

0.49 |

12. 2.3 |

– |

? |

| Beni comuni |

581.560.81. 1 |

16.84 |

310.710. 8.11 |

1.51 |

0.10.8 |

– |

Usi civici |

| Beni infruttiferi |

326.427.98. 1 |

9.46 |

– |

– |

– |

– |

– |

| TOTALI |

3.454.668.28.10 |

100.00 |

20.634.812.17.11 |

100.00 |

5.19.5 |

? |

? |

Certo, questo tutt’altro che l’ideale della giustizia tributaria, tanto più che i beni feudali ben di rado erano sottoposti ai tributi feudali di guerra (cavalcate, mezze annate e quarte d’annata), né vi furono soggetti durante la guerra di successione di Spagna, come si dirà poi, e le somme pagate per i laudemi ed altri diritti di trasmissione erano esigue. Certamente arbitrii, ingiustizie e frodi non facevan difetto nei riparto dell’imposta, se, quando l’opera della perequazione per il Piemonte giunse nel 1730 in fine, si poterono scoprire 315.736.54 2 giornate che abusivamente erano state sottratte ai tributi, sotto pretesto quasi sempre di immunità ecclesiastica o feudale, per un reddito di lire 2.483.904.3.7[21]. Ma si rifletta che i primi decenni del 1700 furono certamente in tutto il sec. XVIII i soli nei quali le ingiustizie tributarie erano tuttora gravemente sentite, avendo la guerra interrotta l’opera della riforma iniziata con le lettere patenti dei 19 giugno 1697 sulla riunione dei registro, di cui si discorse sopra[22], e con le misure catastali compiute quasi tutte dal 1698 al 1711, volute da Vittorio Amedeo II, appunto perché a lui sembrava insopportabile la sperequazione esistente ed impossibile porvi riparo finché all’antico e vanissimo sistema di ordinare alle comunità la formazione di nuovi catasti, che esse né volevano né potevano compiere, non si fossero sostituite le misure generali fatte a spese dello Stato. Ma i beneficii di queste non poterono essere palesi nel periodo che ora ci occupa, benché l’opera della perequazione sia stata iniziata e proseguita attivamente in anni che a quel periodo attengono strettamente. Se infatti fin dall’aprile 1697 si danno le prime istruzioni[23]e le misure si conducono innanzi attivamente durante gli anni dal 1098 al 1709, si interrompono dal 1703 al 1707, riprendono in fine del 1708 e sono quasi conchiuse nel 1711, i frutti dell’ opera grandiosa non cominciarono a vedersi prima dell’editto di perequazione del 6 maggio 1731 e in tutti gli anni dal 1700 al 1713 durarono immutati gli ordinamenti antichi[24]. Si rifletta a tutto questo e si vedrà che le sperequazioni tributarie in Piemonte, se non erano piccole, erano però destinate a scomparire presto in gran parte ed erano tuttavia minori che in altri paesi.

Nei Regno di Napoli sembra che un terzo delle rendite territoriali del paese spettasse intorno al 1710 al clero e un altro terzo si può calcolare appartenesse alla nobiltà, ed erano beni od esenti del tutto o leggerissimamente colpiti dall’imposta[25]. In Francia, alla vigilia della rivoluzione francese, il Taine calcola che un quinto dei territorio spettasse al clero, un quinto alla nobiltà, un quinto al terzo stato, un quinto al popolo delle campagne ed un quinto alla corona ed ai comuni. Detraendo quest’ultima parte, i privilegiati, immuni in tutto od in parte, possedevano la metà del territorio[26].

In Piemonte eravamo ben lontani da tutto ciò. I beni ecclesiastici che concorrevano al pagamento del solo tasso occupavano il 4.36% della superficie e fruivano del 7.23% del reddito; quelli del tutto esenti il 6.77% e l’8.27% rispettivamente; ed i feudali si estendevano al 6.90 dei territorio ed al 7.03% del reddito. Era certamente un danno per la tassa dei contribuenti; ma non vi era nulla di simile a quello che gli storici raccontano per altri paesi. Nobiltà e clero possedevano, oltre agli immuni, altri beni; ma, essendo questi soggetti a tutti i tributi ordinari e straordinari, niun nocumento ne veniva alla generalità dei registranti.

17. – Se, a porre riparo ai malanni più grossi della sperequazione tributaria e degli abusi a poco a poco invalsi sotto il coverto delle immunità legali, fu d’uopo attendere gli anni dopo la pace del 1713, erasi però nei primi anni dei secolo concepita e condotta a termine un’iniziativa più modesta, ma pur utilissima, del conte Groppello. Tasso, sussidio militare ed imposto delle 308 mila lire, erano tributi gravi certamente, ma oramai antichi, almeno i due primi, e le popolazioni si erano assuefatte a pagarli. Né il reddito per il fisco era esiguo: circa 3 milioni è 37 mila lire, a cui si aggiungevano un 380 mila lire di tributi reali minori (tassi di terre separate, comparto del grano, utensili, fogaggi, dritto d’ordini), a’ quali s’è già accennato e di cui si discorrere in seguito. Purtroppo le finanze erano ben lungi dal riscuoter questa cifra, tante erano le grazie che i Principi avevano dovuto concedere a comunità colpite da inondazioni od altri disastri e tante le alienazioni che s’eran fatte dei tasso a privati. Grazie ed alienazioni erano in sé stesse spiegabili; perché le prime rispondevano alla necessità di non torturare invano contribuenti già per altra via disagiati e ridotti a miseria; e le alienazioni del tasso di regola potevansi fare solo quando per la difesa dello Stato la Corona era costretta a vendere le sue entrate fiscali (fra cui il tasso) per procacciarsi capitali da privati. Era l’alienazione del tasso una forma di debito pubblico, per cui il privato pagava un capitale di 100.000 lire, ad esempio, ed avea in cambio il diritto di riscuotere, invece delle finanze, tanto tasso per L. 4000 all’anno da una comunità a sua scelta. Anche in questa materia gravi abusi si erano infiltrati; e, quel che è piùcurioso, le grazie e le alienazioni erano state fatte in tempi e in modi tanto svariati, che nei primi anni del 700 non si sapeva di preciso quale somma le finanze fossero in diritto di riscuotere.