Paragrafo del Libro: La finanza sabauda all'aprirsi del sec. XVIII e durante la guerra di successione spagnuola

Data di Pubblicazione:

01/01/1908

Le entrate provenienti dalla guerra – Parte III: Le rappresaglie e le confische

La finanza sabauda all’aprirsi del sec. XVIII e durante la guerra di successione spagnuola, Officine grafiche della Società tipografico editrice nazionale, Torino 1908, pp. 294-297

81. – Hanno attinenza colla guerra eziandio i redditi che si ritraevano dai beni confiscati e rappresagliati. Le usanze internazionali consentivano che, appena scoppiata la guerra, il Sovrano dichiarasse soggetti alla mano regia e rappresagliati a beneficio del fisco i redditi di quei beni che sul territorio proprio spettavano a forestieri appartenenti alla nemica nazione od a cittadini del paese che si fossero “absentati” contro le leggi per recarsi a dimora e peggio a servizio presso la Corona nemica, o che, dimorando in straniera e nemica contrada, non si fossero, alla proclamazione della guerra, restituiti in patria. Era codesta un’usanza contraria per fermo ai costumi moderni ingentiliti; ma le conseguenze durissime andavano attenuate per più versi: la scarsità innanzitutto dei rapporti internazionali per cui ben pochi erano i forestieri dimoranti negli Stati piemontesi, e quasi tutti in Savoia e Nizza, contrade le quali quasi sempre al primo aprirsi delle ostilità cadevano in potere di Francia, innanzi che in quel trambusto degli inizii della guerra si avesse tempo da Torino ad ordinare e far seguire il sequestro dei beni e frutti degli stranieri e dei nazionali assenti. I maggiori possessori di beni fondiari appartenenti a nazionalità straniera erano nobili e vantavano cospicue relazioni in Corte ed in Camera; sicché forse riuscivano ad ottenere si chiudesse un occhio a loro riguardo. Aggiungasi che i forestieri erano addetti di solito a commerci, traffici, arti, appalti di gabelle; ed essendo stati chiamati a gran fatica dall’estero per far progredire l’economia paesana con promesse di esenzione da tributi, dalla legge ubena e da rappresaglie in caso di guerra, non conveniva al Sovrano disgustarli ed indurli ad emigrare fuori dello Stato. Ai possessori di luoghi di monte era garantita l’esenzione da ogni sorta di rappresaglie, sequestri o riduzioni stabilite contro i sudditi di Stati che si trovassero in guerra col Piemonte (cfr. sopra par. 57, n. 3). A poco a poco la pratica e la necessità di favorire l’incremento della ricchezza mobiliare, delle arti e del commercio aveano ristretto le rappresaglie ai proprietari di case e di fondi rustici; ossia a pochissimi casi, se si pensa quanto difficile fosse a forestieri di possedere beni in Piemonte e quanto convenisse loro, se per caso ne venivano in possesso, di sbarazzarsene colla vendita o di naturalizzarsi piemontesi per sfuggire alla legge ubena.

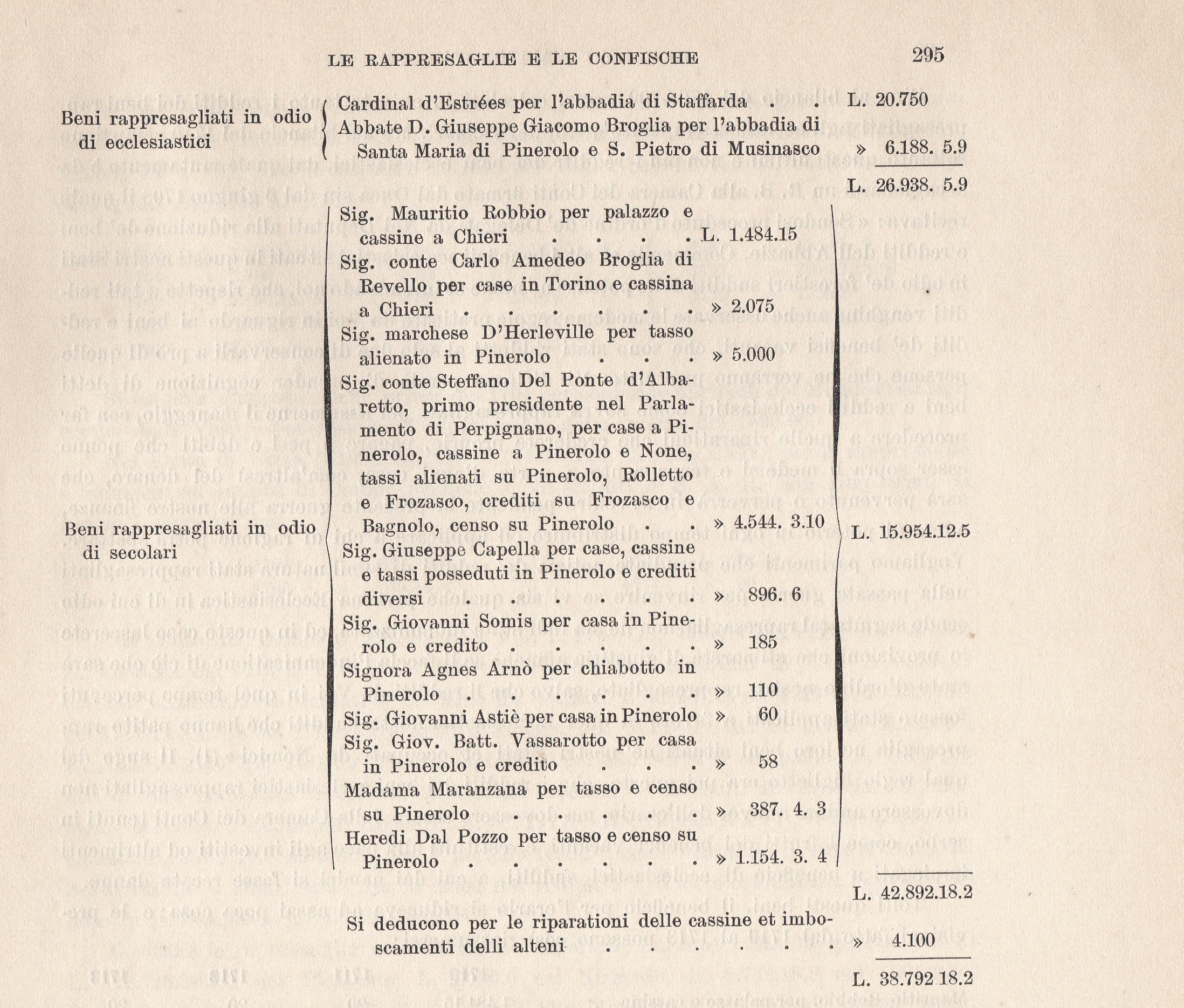

Cosicché, quando si volle, a chiarimento del bilancio dal novembre 1708 all’ottobre 1709, compilare un quadro dei redditi di tutti i beni confiscati e rappresagliati a sudditi nemici, si ottennero i seguenti risultati:

Non era una somma cospicua, e componevasi per intiero di redditi immobiliari o assimilati ad essi, come i tassi, i censi ed i crediti ipotecari. Salvo alcune eccezioni, quasi tutti i beni rappresagliati erano situati nel Pinerolese e volevansi con ciò colpire quei pochissimi i quali, essendo rimasti bene affetti al dominio francese, cessato appena nel 1696, eransi posti al servizio del Re Cristianissimo. Il reddito, che confiscavasi e che sopra è stato esposto, era già al netto dai tributi fin dapprima pagati all’erario piemontese e dagli interessi di debiti, censi passivi, legati e pensioni alimentarie. A cagione d’esempio, i redditi confiscati al conte Ponte d’Albaretto erano di L. 12.661.17.1, ma doveansi dedurre da questa cifra L. 3.429.17.1 per debiti a terzi, L. 450 di pensione alimentaria alla madamigella Ponte, L. 500 alla madre e figlia La Londa, L. 122.6.2 per legato ai padri cappuccini, L. 188.10 ai padri di Sant’Agostino, L. 116 ai padri gesuiti, L. 460 alla vedova Costantina, L. 100 alla vedova Peronella, L. 2718 per tributi e L. 33 per decima di vino; cosicché il reddito netto si residuava, come sopra fu riferito, a L. 4.544.3.10, se pure si riusciva dall’erario ad incassare qualcosa dopo tanti diffalchi.

Sino al bilancio del 1708/709 eransi calcolati in entrata tanto i redditi dei beni rappresagliati agli ecclesiastici quanto quelli dei secolari. Ma nel bilancio del 1710 compaiono soltanto questi ultimi e non più i redditi dei beni ecclesiastici, dal quale mutamento è da accagionarsi un R.B. alla Camera dei Conti firmato dal Duca sin dal 6 giugno 1708 il quale recitava: “Sendosi proceduto d’ordine de’ Delegati da Noi Deputati alla riduzione de’ beni e redditi dell’Abbazie, Commende et altri beneficij ecclesiastici situati in questi nostri Stati in odio de’ forestieri sudditi delle potenze nemiche et intendendo noi, che rispetto a tali redditi venghino anche osservate le medeme regole praticate da Voi in riguardo ai beni e redditi de’ benefici vacanti, che sono stati riddotti al solo fine di conservarli a pro di quelle persone che ne verranno provviste. Vi diciamo perciò di prender cognizione di detti beni e redditi ecclesiastici come sovra rappresagliati per assumerne il maneggio, con far procedere a quelle riparationi che crederete proprie, pagare li pesi e debiti che ponno esser sopra li medemi e tener conto a parte d’ogni cosa, del denaro, che sarà pervenuto o perverrà in avvenire pendente la presente guerra alle nostre finanze, affine di poterlo in ogni tempo distribuire od applicare a chi di ragione potrà spettare. Vogliamo parimenti che prendiate notizia de’ redditi di simil natura stati rappresagliati nella passata guerra per rinvenire se vi sia qualche persona Ecclesiastica in di cui odio sendo seguita tal rappresaglia, non ne sia indi stata indennizzata, ed in questo caso lascerete le provisioni che stimarete di giustitia affinché se li faccia l’indennisatione di ciò che sarà stato d’ordine nostro rappresagliato, salvo che li redditi da Voi in quel tempo percevuti fossero stati applicati a favore di quei Ecclesiastici nostri sudditi che hanno patito rappresaglia ne loro beni situati ne’ nostri Stati et occupati da Nemici”[1]. Il sugo del qual regio biglietto era poi questo, che i redditi dei beni ecclesiastici rappresagliati non dovessero andare a favor dell’erario, ma dovessero essere dalla Camera dei Conti tenuti in serbo, come i frutti dei benefici vacanti, e restituiti alla pace agli investiti od altrimenti impiegati a beneficio di ecclesiastici sudditi, a cui dai nemici ai fosse recato danno.

Tolti questi beni, il beneficio per l’erario si riduceva ad assai poca cosa; e le previsioni fatte dal 1710 al 1713 possono così riassumersi:

|

1710 |

1711 |

1712 |

1713 |

|

| Mauritio Robbio, per palazzo e cassine |

1.484.15 |

20 |

20 |

20 |

| Conte Broglia di Revello per case e cassina |

2.075 |

1.100 |

1.010 |

1.010 |

| Marchese d’Erleville per tasso alienato |

5.000 |

5.000 |

– |

– |

| Particolari di Pinerolo:- Conte Ponte d’Albaretto |

4.544. 3.10 |

|||

| – Gioseppe Capella |

896. 6 |

8.702.06.10 |

8.702.6.11 |

8.702.6.11 |

| – Giovanni Somis |

185 |

|||

| – Agnes Arnaud |

110 |

|||

| – Giovanni Astiè |

60 |

|||

| – Giov. Batt. Vassarotto |

58 |

|||

| – Madama Maranzana |

387. 4. 3 |

|||

| – Heredi Dal Pozzo |

1.154. 3. 4 |

|||

| Barone d’Entraques: tasso sopra Carmagnola |

– |

7.025. 5 |

7.025. 5 |

7.025. 5 |

| Barone d’Entraques: reliquatisopra Carmagnola |

– |

9.025 |

– |

– |

| Abbate d’Entraques, D. Bernardo Angelico Cremaux, per tasso sopra Carmagnola |

– |

1.818.15 |

1.818.15 |

1.818.15 |

| Particolari absentati delle valli del Delfinato |

3.418.12. 7 |

3.418.12. 7 |

2.383.4.1 |

2.230.18 |

| Particolari absentati del Pragelato |

– |

– |

– |

100 |

|

TOTALE L. |

19.373. 5 |

36.109.19. 5 |

20.959.11 |

20.907.4.11 |

Se non erano forti le entrate previste per confische o rappresaglie, ancor minori erano le entrate effettive. Il conte di tesoreria generale (cfr. EINAUDI, B. e C. T. 1700-713, Tabelle IV a VI), reca le seguenti entrate per beni e redditi ridotti, confiscati e rappresagliati dal 1700 al 1713:

|

1700 |

L. 1.886.15.10 |

1705 |

L. 14.926.15. 6 |

1710 |

L. 15.585. 3 |

|

1701 |

” 5.700 |

1706 |

” 17.114 |

1711 |

” 29.807.13. 6 |

|

1702 |

” 5.166.13. 6 |

1707 |

” 23.016 |

1712 |

” 15.292 |

|

1703 |

” 3.215.18. 8 |

1708 |

” 20.787. 1.10 |

1713 |

” 9.553.16. 2 |

|

1704 |

” 15.855. 3 |

1709 |

” 26.812. 5 |

|

Si esigeva qualcosa anche prima del 1704 per confische ai ribelli del Mondovì ed agli eretici delle Valli e per residui di rappresaglie della guerra del 1690-96.

Nel conto di Nizza (Einaudi, B. e C. T. 1700/713, Tabella XXII), per le rappresaglie e riduzioni su sudditi di Corone nemiche e su sudditi di S.A.R. non rimpatriati si hanno i seguenti dati:

| 1704 | L. 5.648.1.8 |

| 1705 | L. 4.069.14.4 |

| 1713 | L. 192.10 |

| 1714 | L. 20 |

Nel conto del Delfinato (Einaudi, B. e C. T. 1700/713, Tabella XXVIII) sono notate L. 4.809.4.1 nel 1710/11 e L. 2.433.10.9 nel 1711/13 per confische di beni in odio di diversi particolari “absentati”; ma sono da detrarre L. 1.156.7.6 nel 1710/11, L. 335.16.8 nel 1711/12 e L. 18 nel 1712/13 restituite ai rimpatriati. Nel conto del Pragelato (Einaudi, B. e C. T. 1700/713, Tabella XXIX), in tutto il periodo 1708/713 compaiono L. 767.9 per fitti di case confiscate a diversi particolari absenti o servienti in Francia. E finalmente nel conto d’Acqui (cfr. Einaudi, B. e C. T. 1700/713, Tabella XXVI), vediamo inscritte entrate L. 4.671.10.8 all’anno, per il periodo 1708/10, come ordinario dovuto al Duca del Sesto ridotto a mani regie; ma, a causa dei reliquati e di altre contabilità, l’entrata del fisco fu in complesso di L. 18.610.0.3.8.

Cosicché le rappresaglie non fruttarono all’erario durante tutta la guerra più di L. 178.749.18.0.8 nel Piemonte, L. 9.930.6 nel Nizzardo, L. 5.732.18.8 nel Delfinato, L. 767.9 nel Pragelato e L. 18.510.0.3.8 nell’Alto Monferrato. Per questi ultimi paesi, conquistati sul nemico di Francia o di Spagna, la natura della rappresaglia alquanto diversa da quelle operatesi nel Piemonte, potendosi considerare come una conseguenza del diritto di conquista.

L’art. XII del trattato di Utrecht fra il Duca di Savoia ed il Re Cristianissimo dichiara cessate le rappresaglie a partire dalla firma avvenuta l’11 aprile 1713 e doversi restituire i frutti a partire da quel giorno. Si disputa nella Camera dei Conti se dovesse la mano regia ancora gravare sulla parte dei frutti anteriori all’11 aprile, quantunque non ancora percepiti dal fisco, per essere posteriore a quella data la scadenza delle rate di affitto; ma data la chiara dizione del trattato che dichiarava doversi restituire ai proprietari “les fermes échues” dopo quel giorno e l’usanza benigna seguita in Francia, si opinò che il fisco dovesse contentarsi delle somme che erano scadute prima dell’11 aprile[2].