Paragrafo del Libro: La finanza sabauda all'aprirsi del sec. XVIII e durante la guerra di successione spagnuola

Data di Pubblicazione:

01/01/1908

Le entrate provenienti dalla guerra – Parte VII: I tributi nei paesi di nuovo acquisto (Monferrato, Alessandria, Valenza, Lomellina, Terre separate e Val di Sesia)

La finanza sabauda all’aprirsi del sec. XVIII e durante la guerra di successione spagnuola, Officine grafiche della Società tipografico editrice nazionale, Torino 1908, pp. 305-319

85. – Se per il Delfinato italiano e il Pragelato, malgrado il vivacissimo animus domini da parte di Vittorio Amedeo II, il concetto di “contribuzione di guerra” non poteva escludersi del tutto, non essendo quelle valli state ancora cedute dal Re di Francia, il concetto medesimo scompariva in tutto per le entrate degli altri paesi di conquista: Monferrato, Alessandria, Lumellina, Valenza, Valsesia e terre separate. Qui il titolo che dà diritto al nostro Sovrano di percepire i tributi non è più soltanto la occupazione militare, ma ancora e sovratutto l’atto solenne di cessione da parte dell’Impero per il Monferrato e da parte dell’Imperatore e del Re di Spagna per le provincie separate dalla Lombardia. Il principio seguito fu perciò quello di non innovare nulla e di ciò renda testimonianza l’editto del 17 maggio 1702 (D. XXIII, 1210), che amiamo citare nella sua interezza per dimostrare come procedevasi da nostri Sovrani in caso di acquisto di nuovi territorii. “In seguito al possesso da noi preso della sovranità della Città e Contado d’Alessandria e terre adiacenti, provincia della Lumellina, Valenza e Terre situate tra il Po e Tanaro, volendo noi esercitarvi li regali che ci spettano e che nell’esercitio d’essi si osservino li stili e regole sin qui praticate; Quindi è che per le presenti di nostra certa scienza, piena possanza, autorità assoluta e col parere del Conseglio, mandiamo e comandiamo alle suddette Città, Communità, terre e luoghi di dover imponer e pagare caduna d’esse la loro tangente delli carichi ordinari e straordinarii o militari conforme all’ultimi imposti alli tempi soliti, nelle mari de’ Ricevidori o Tesorieri che vi saranno respettivamente deputati, al qual effetto dovranno tutti li possessori de’ beni in dette città, terre e borghi e loro territorii pagare indistintamente la loro tangente d’essi carichi in mani di chi sarà dalle medeme deputato e similmente li particolari soliti concorrere nel personale. In oltre prohibiamo a tutte le suddette Città, terre e luoghi, Vassalli in esse habitanti ed ad ogn’altro di qualsivoglia sesso, stato, grado e conditione, niuno eccettuato, di usare né valersi di altri sali, sì in piccola che in grande quantità che di quelli della nostra general gabella, li di cui direttori lo faranno distribuire al prezzo e peso sin qui praticato, con stabilire li banchi ne’ luoghi più comodi a’ sudditi nostri. Volendo che, per la conservatione di detta gabella e per evitare gli abusi e sfrozi che potrebbero seguire, si osservino tutte le regole, cautele e prohibitioni che sono state colì stabilite e che li contraventoriincorrino nelle pene di sfroso in essi paesi imposte. E rispetto all’esattionedelli daciti delle mercantie soliti esigersi in detti Stati, vogliamo pure siano praticati in tutto e per tutto come si trovano ivi stabiliti e con le medeme regole, sia in riguardo d’esattione che delle cautelle e pene in odio de’ contraventori”.

Era la regola dello Statu quo, che qui si ordinava di seguire, oltreché conforme ai trattati con l’Impero, anche prudente in quei primi anni della dominazione sabauda, quando gli amministratori nostri avevano una conoscenza imperfetta degli ordinamenti tributari delle nuove provincie e rischiavano, se avessero voluto immutare qualcosa, di fare quei cangiamenti appunto che meno sarebbero riusciti convenienti all’erario. Appena entrati i piemontesi nelle provincie lombarde, città e congregazioni si erano invero affrettate a chiedere grazie e conferme di privilegi d’ogni sorta, nella speranza forse che in quel giubilo dell’imperio cresciuto sarebbe stato Vittorio Amedeo II proclive alle concessioni. Le terre del contado d’Alessandria supplicavano di non essere più molestate per la diaria o contribuzione precedente al giorno del felice passaggio fatto sotto il glorioso Dominio di S.A.R.” ed avrebbero voluto che il Duca si obbligasse a non gravarle per più di 37 mila lire di Milano l’anno che dicevano essere la loro rata del mensuale e di L. 17 mila per censo e tasse. La città di Alessandria chiedeva la conferma dei privilegi di esigere i dazi della scannatura, del mercato, del pan venale, dei pesi e misure. La città di Valenza pretendeva di essere sgravata del tasso dei cavalli che pagava in più della propria quota di 60 cavalli, fissata prima del 1659; e supplicava l’abolizione dell’imbottato di soldi 2 di Milano per ogni sacco di frumento e 4 soldi per ogni brenta di vino, il quale aggravio resta di disdoro alla Città, mentre nella descrittione de’ vini e formento si va in casa di ciaschedun particolare, tanto più che tale aggravio non patiscono l’altre Cittàa’ quali desiderarebbe essere in questo eguagliata”. Simili memoriali compilano e presentano a parte a parte ognuna delle terre già appartenenti al Principato di Pavia, dal quale erano state separate per cederle alla corona sabauda; e la Valle di Sesia chiede la conferma dell’immunità da qualunque carico ed imposto, reale e personale[1]. Prudenza consigliava al Principe di non rendere i popoli malcontenti e di non pregiudicare gli interessi fiscali con concessioni che potevano dalle città e terre essere invocate in seguito; né una risposta precisa poteva darla, mancando, come dianzi si osservò, di notizie esatte sul dritto pubblico tributario dei suoi nuovi dominii. Perciòcontentavasi egli, fuorché nel caso della Valsesia, di rispondere ai supplicanti con formule vaghe come le seguenti: “S.A.R. farà provare alle Terre del Contado d’Alessandria supplicante gli effetti della sua Generosità e Clemenza compatibile col pubblico bene e quello di sua Corona … Si eshiberanno li titoli e la Tassa [del dazio della bollatura de’ pesi e misure nella città di Alessandria] et in tanto si osserverà il solito, con ciò che non segua abuso … S.A.R. manda all’Intendente Fontana di prender notitia di quanto si suplica [dalla città di Valenza] per informarne la medema A.S.R. acciò vi possa provedere come sarà compatibile col suo servitio e Publico, mandando in tanto osservarsi il solito”. Finché, infastidito dal ripetersi continuo delle istanze per ottenere condoni o diminuzioni d’imposte, si decise a mandar fuori quell’editto del 17 maggio 1707, che sopra riferimmo e che costituì sino alla pace di Utrecht la carta fondamentale del diritto tributario nelle provincie di nuovo acquisto.

86. – Si può dire che tutto il periodo dal 1707 al 1713 sia trascorso nello studiare gli ordinamenti dei territori nuovamente acquistati. Seguiamo anche noi le tenui tracce di quegli studi in guisa da chiarire le entrate che durante la guerra si trassero dai paesi di conquista.

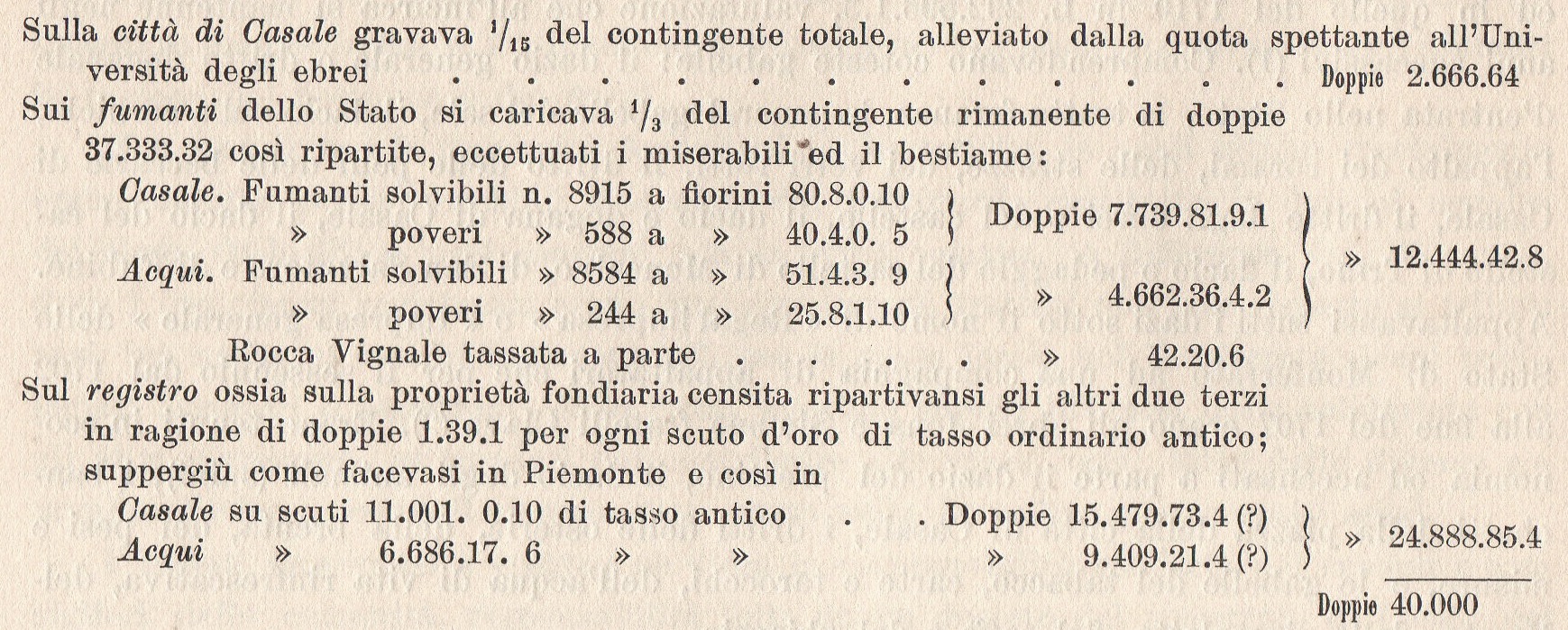

Nel Ducato di Monferrato[2]eranvia’ dì nostri tre ordini di imposte: i tributi ordinari, le gabelle e gabellette ed il tributo straordinario detto quartier d’inverno. I tributi reali formavano uno strano aggrovigliamento cresciuto intorno all’antico ordinario che era come il tasso del Piemonte. Pagavasi l’ordinario ancora nel secolo XVI in natura (grano e biade) per il mantenimento dell’esercito dei Duchi del Monferrato ed era stato quindi convertito in una somma fissa di scuti d’oro da 42 fiorini l’uno. Quasi tutte le città e le comunità del Ducato v’erano soggette; eccettuandosene alcune soltanto che vantavano il privilegio della movenza diretta imperiale ed altre che si dicevano d’aderenza. All’ordinario erasi nel 1689 aggiunto il “tasso della cittadella” – pagato dalle comunità del Ducato in scuti d’oro da 42 fiorini e dalla città di Casale in scuti da 41 fiorini – per ordine dell’11 febbraio del Duca Vincenzo, il quale impose un contributo di 270 mila scuti d’oro da pagarsi in 18 anni per provvedere alle spese della cittadella. Si continuò a pagare il nuovo tasso sino al 1624, nel qual anno il Duca Ferdinando indusse le comunità ad obbligarsi con “istrumento” pubblico a pagare in perpetuo la loro solita tangente del nuovo tasso, che così fu aggiunto all’ordinario antico. Nel 1636 fu imposto un nuovo tributo detto delle caserme, pagato dalle comunità del Monferrato in scuti d’oro da 42 fiorini e dalla città di Casale in scuti di moneta corta. Il tributo delle caserme ragguagliava all’incirca 1/4 del tasso antico e pagavasi per due terzi dai proprietari registranti e per un terzo dai “fumanti”, il che voleva dire dai capi famiglia divisi in solvibili e poveri, questi tassati la metà dei primi. Finalmente le comunità situate vicino ai confini dello Stato avevano ottenuto di andare esenti dalla consegna dei bestiami e dei frutti, a cui le altre erano soggette, e pagavano in compenso gli “accordi” in doppie da fiorini 92, il cui contingente anno per anno ripartivasi fra gli abitanti in ragione del bestiame e dei frutti.

Non mancavano le immunità feudali ed ecclesiastiche, le quali ultime specialmente erano moleste, perché variabili a seconda del patrimonio costituito in dote ai membri del clero. Onde liti e piati continui con la curia romana. A differenza del Piemonte, dove i proprietari registranti erano tutti egualmente trattati non solo rispetto ai tributi regi, ma anche ai carichi indispensabili per le spese locali, nel Monferrato alcuni privilegiati (senatori e registranti delle città) avevano saputo liberarsi dalla solidarietà con gli altri registranti, esimendosi dal contribuire alle spese locali fatte dalle diverse comunità. Vedremo come il sistema fosse stato nella Lomellina perfezionato assai.

I tributi esigevansi a stento; né v’era la responsabilità solidaria dei consoli e consiglieri delle comunità, responsabilità tolta da un decreto del maestrato di Casale del 22 dicembre 1655, il quale aveva riflettuto al pericolo di far cadere il governo locale in mano delle persone “più plebee, povere et idiote” ove si fosse voluto imporre a consoli e consiglieri l’obbligo di rispondere in proprio dell’esatto pagamento dei tributi. Appaltavansi ad un aggio non superiore al 6 e 1/4 per cento, colla clausola del non riscosso per riscosso, quando potevasi; ma non sempre trovavansi partitanti, sicché i reliquati trascinavansi grossissimi da un anno all’altro[3].

Ma il guaio più grosso di questa prima categoria di entrate – le quali chiamavansi nel linguaggio del tempo “camerali et accordi e comprendevano oltre ai tributi sovra indicati altre piccole entrate minute demaniali come l’accensa del lotto, i diritti d’incanto e d’archivio, il fitto dei bagni d’Acqui e dei siti vuoti della cittadella di Casale, alcuni canoni feudali, le “condanne criminali” e le “date civili”, specie di tasse giudiziarie od emolumenti del Senato e del Maestrato di Casale – era di essere quasi per metà alienate a terzi creditori dello Stato, che avevano imprestati denari ai marchesi (poi duchi) del Monferrato ed ai duchi di Mantova. Il nuovo Sovrano aveva lasciato sussistere “al solito” le antiche alienazioni, quantunque si dibattesse l’opportunità di far presentare dagli alienatari i titoli giustificativi per venir in chiaro del fondamento delle loro ragioni. Calcolavasi (cfr. EINAUDI, B. e G. T. 1700/713, Bilancio del 1708, tabella II, pag. 60/61) che tutti insieme camerali ed accordi dell’alto e del basso Monferrato fruttassero non più di L. 193.103.17.7 all’anno, che in seguito a notizie più accurate si elevarono nel 1710 a L. 217.685.7.2, gravate per giunta da L. 76.895.11.1 di alienazioni a creditori publici. Fatta ragione alle alienazioni, alle partite inesigibili ed ai reliquati non guari più di 100 mila lire piemontesi all’anno entrava nelle tesorerie monferrine.

Sovveniva allo scarso gettito di questa branca più antica di entrate pubbliche il gettito delle gabelle che nel bilancio del 1707/708 troviamo valutate in L. 194.911.10.2 ed in quello del 1710 in L. 292.596.1.3, valutazione che all’incirca si mantenne negli anni successivi[4].Comprendevano coteste gabelle: il dazio generale o dritto doganale d’entrata nello Stato, la tratta foranea, la general gabella del sale, il dacio della corniola, l’appalto dei corami, delle strazze, dei vetri rotti, il dritto delle pelli delle beccarie di Casale, il dritto degli ebrei e del castello, il dacio e dogana di Casale, il dacio del castello di Trino, il dacio o pedaggio del castello di Moncalvo, di pan Salvatore e di Fubine. Appaltavansi tutti i dazi sotto il nome di “Regal impresa” o “Impresa generale” dello Stato di Monferrato ad una compagnia di appaltatori che per il sessennio dal 1702 alla fine del 1707 erano gli ebrei Jona e Simone fratelli Clava[5]. Erano tenuti in economia od accensati a parte il dazio del prestino, il dacio degli animali (suini), i banchetti della piazza della città di Casale, i dritti delle osterie, della brenta, dei pesi e misure, e le gabelle del tabacco, carte e tarocchi, dell’acqua di vita rinfrescativa, dell’aceto, della cioccolata, del caffè e del ghiaccio.

Era molto però se tra ordinario e gabelle riuscivansi a riscuotere al netto da 350 a 400 mila lire a seconda degli anni ed era naturale che un tal reddito sembrasse troppo piccolo ai reggitori nostri. Ond’è che, seguendo l’uso universale che era in tempi di guerra pure quello dei duchi di Mantova, essi imposero, a partire dall’inverno 1707/708, il tributo straordinario del quartier d’inverno, fissandone dapprima il contingente annuo in L. 800 mila che furono nel 1708/709 ridotte a 660 mila e successivamente, quando il fisco si accorse dell’inutilità di chiedere grosse somme che non erano pagate:

|

nel 1710 |

1711 |

1712 |

1713 |

|

|

a lire |

640.000 |

635.874 |

640.000 |

640.000 |

da cui dovevansi dedurre per grazie fatte alle comunità

|

lire |

85.504 |

124.144 |

158.512 |

196.768 |

cosicché il reddito netto presunto riducevasi a

| lire | 554.496 | 511.730 | 481.488 | 443.232 |

le quali non erano nemmeno esse in tutto riscosse, come si può vedere dai

seguenti dati estratti dai conti dei tesorieri:

|

Casale |

Acqui |

|

| 1707 |

Lire 492.794. 2. 7 |

Lire 194.565. 7.1 |

| 1708 |

409.166 |

153.257. 8.9 |

| 1709 |

263.949.13. |

6 161.491. 9.5 |

| 1710 |

223.622.19.10 |

100.421.12.3 |

| 1711 |

172.362.13. 5 |

123.029. 8 |

| 1712 |

161.618. 4. 6 |

96.582. 2.1 |

| 1713 |

109.872.16. 1 |

100.000 (?). |

Il riparto del quartier d’inverno avveniva in modo alquanto complicato, di cui lo specchietto che segue per il 1710/11 può dare un’idea. Il quartiere d’inverno era stato in quell’anno fissato in 40 mila doppie da 96 fiorini l’una (un fiorino = soldi 3 e denari 4 piemontesi), uguali a 640 mila lire piemontesi.

Nel registro tassabile comprendevansi anche i beni feudali, gli immuni ecclesiastici ed i forensi che godevano di qualche privilegio rispetto ai tributi ordinari, ma dal registro dei beni feudali toglievasi il terzo e dagli immuni e forensi il quarto prima di assoggettarli, insieme cogli altri, al quartier d’inverno[6].

87. – Se nel ducato del Monferrato – paese già sotto il regime mantovano spogliato di ogni parvenza di istituzioni rappresentative e soggetto all’autorità finanziaria del maestrato di Casale, di nomina tutta ducale – le uniche difficoltà che si dovettero superare provenivano dalla erosione che il trascorrere dei secoli aveva operata sulle vecchie entrate camerali, non così nelle provincie separate dalla Lombardia, dove vivevano ancora, fantasmi più che realtà viva, gli avanzi di antiche istituzioni rappresentative locali che avevano voce specialmente nella imposizione e nella esazione dei tributi, e dove una parte – e forse la parte più cospicua – delle entrate pubbliche continuava ad essere fissata da un corpo estraneo al dominio sabaudo: il magistrato di mano. Di qui un intrico di tributi e di autorità fiscali, dal quale procureremo di trarci quanto più in breve si potrà.

Le provincie lombarde in questo si assomigliavano ai Pays d’Etat, come il Ducato d’Aosta, che il Sovrano non si trovava già dinanzi alle comunità separate, responsabili direttamente verso il fisco per il pagamento di un contingente fisso di tributo, il quale doveva essere distribuito su tutto il registro imponibile senza distinzione alcuna fra contribuente e contribuente; sibbene doveva fare i suoi conti con alcuni grandi corpi cittadini amministrati dai propri consigli e altri corpi provinciali riuniti in congregazioni estese a tutto un contado o provincia. Nelle provincie che si aggregarono nel 1707 al Piemonte i corpi pubblici erano i seguenti:

- La città di Alessandria.

- Il contado d’Alessandria.

- La città di Valenza.

- La provincia di Lomellina, distinta nelle quattro congregazioni dei

- Rurali

- Civili pavesi

- Interessati milanesi

- Liberati

- Terre separate dal distretto di Valenza: Bassignana, Pecetto, Rivarossa e Pietramarassi.

- Valle di Sesia.

88. – Più privilegiata di tutte era la Valsesia – retta da un consiglio generale, in cui entravano i reggenti della valle ed i consoli delle comunità – la quale si era affrettata al principio del 1707 a mandare, contemporaneamente agli altri paesi venuti sotto il dominio sabaudo, suoi deputati a Torino per chiedere la conferma delle libertà, immunità, dritti, franchigie, godute sino dal 1416, nel quale anno la valle aveva giurato fedeltà al Duca di Milano, Filippo Maria Angelo Visconti. Fra l’altro i Valsesiani chiedevano di poter comprare liberamente in tutti gli Stati del Duca vini, grani, risi, legumi ed altre vettovaglie per proprio consumo, senza essere obbligati a pagare alcun dacito, dritto, pedaggio, tratta od altra qualunque gabella, di essere considerati come originari del Piemonte quanto all’estrazione ed importazione di mercanzie, bestiame e robe, anche per tralci e commercio. Inoltre chiedevano di “restar sempre liberi, esenti et immuni dal pagamento di qualsisia carico et imposto, tanto reale quanto personale, et da qualsisia altra prestatione e servitio niuna eccettuata, in maniera tale che non ostante l’esser considerati per l’effetto suddetto [della importazione ed esportazione di merci e derrate] come districtuarij et originarij del Piemonte siano sempre totalmente liberi et esenti da qualonque pagamento et prestatione di gravezze, taglie, contributi sì reali che personali che in qualsivoglia tempo occorresse imporsi ne’ stati di S.A.R. niuno eccettuato, come ne sono sempre stati esenti, liberi et immuni”[7].

Varallo, capitale della Valsesia, vivevasi in grande ansia nell’aspettativa delle determinazioni del nuovo Sovrano; perché l’esaudimento delle domande voleva dire libertà di traffico col Piemonte, pagamento del sale in ragione di soldi 1.6 la libbra e immunità da qualunque tributo ordinario e straordinario, mercé il censo tenuissimo di 263 lire all’anno. Il conte Beraudo, mandato podestà a Varallo, scriveva al Groppello in data 28 marzo 1707: “Qui si fanno preghiere pubbliche e grandi divozioni, pregandosi l’onnipotente acciò si accontenti di inspirare nell’animo del nuovo sovrano quelli effetti di benignità, che sono necessari per la sussistenza della Valle, che la confirmazione de privileggij loro, e si ordinata una quotidiana devozione per sino che siasi saputo l’esito della missione di questi Deputati, e stanno tutti con grandissima aprehensione e sollecitudine per sapere la riuscita de loro desideri”. Sulla voce che i deputati incontrassero difficoltà ad ottenere il loro intento “si cominciava fra la plebe a sussurrare contro il nuovo Governo” riferisce il Beraudo in una lettera posteriore; ma, avendo egli fatto assicurare il popolo dal pergamo in chiesa in giorno di domenica, “bona parte dell’udienza piangeva d’allegrezza”, la quale divenne ancor maggiore quando si seppe che in realtà il Duca avea accettato le loro domande, limitando però la libertà di traffico al Vercellese, al Biellese ed alle terre del Canavese poste al di là della Dora. Erano tanto gelosi delle loro franchigie i Valsesiani che, pretendendo le gabelle nello stesso anno di mettere due postieri in Borgosesia e Valduggia per rilasciare le bolle di libera uscita per il Vercellese, Biellese e Canavese, preferirono non valersi del loro diritto di libero traffico con quelle provincie, piuttosto ché ammettere nella valle gli agenti delle odiate gabelle, che temevansi, per quanto innocui in principio, inviati solo per preparare il terreno all’aumento del prezzo del sale ed all’introduzione di altri balzelli[8].

89. – Anche le altre provincie di nuovo acquisto vantavano una certa indipendenza fiscale. Ognuna aveva una propria tangente di tributo da pagare; ed erano così varie le regole seguite nella distribuzione dei tributi, che i piemontesi durarono gran fatica ad orizzontarsi in siffatta babele.

A dirla in generale, il territorio era distinto dappertutto in due parti: estimo civile o nobile, ed estimo rurale. Ma l’estimo civile non corrispondeva alla cerchia delle città e dei loro corpi sauti, come pure l’estimo rurale non abbracciava tutto il contado; bensì fin da prima del 1660 eransi invitati i cittadini a dichiarare alla città i loro beni, anche rustici, situati nella campagna o contado, venendosi così a formare l’estimo civile, mentre gli abitanti della campagna dichiaravano i loro beni, che vennero a formare così l’estimo rurale, alla congregazione del contado. La distinzione fra estimo civile ed estimo rurale fine per cristallizzarsi ed anzi per approfondirsi vieppiù col passare degli anni; poiché i beni civili erano stati stimati all’inizio più blandamente di quelli rurali, non erano soggetti, salvo alcune eccezioni, ai tributi detti tassa de’ cavalli e censo del sale, ed i loro proprietari, come non partecipavano al governo delle comunità e delle congregazioni rurali, in mezzo al cui territorio i loro beni erano situati, così non soggiacevano neppure al pagamento dei carichi locali. Anzi fu appunto il “prettesto del malmaneggio de’ Communisti” che fu addotto dai civili della Lumellina per ottenere la separazione del loro estimo da quello rurale. La condizione dei proprietari di beni civili era dunque privilegiata in confronto dei proprietari di beni rurali; e quindi le congregazioni rurali gelosamente ostacolavano il passaggio di nuovi beni alla categoria dei beni civili, per il timore di veder scemata la propria materia tassabile.

Questi i principii generali: variavano poi gli ordinamenti da luogo a luogo. Nell’Alessandrino distinguevasi fra la città ed il contado, privo quest’ultimo di alcuni privilegi spettanti alla prima e più gravato d’imposte. Nella città di Valenza, estesa col suburbio a pertiche 53.997, distinguevansi due estimi, l’estimo maggiore e l’estimo minore, oltre ai beni antichi ecclesiastici i quali, estesi su pertiche 4168.10.6, non pagavano nulla. L’origine dei due estimi stava in ciò che, usandosi ripartire i tributi per i 2/3 sul registro reale e per 1/3 sul personale, pareva ai poveri, di gran lunga più numerosi dei ricchi, di venire in aiuto al registro in generale e quindi anche ai ricchi che del registro possedevano la miglior parte. Onde pensarono di far distinguere il registro in due parti: l’una detto estimo maggiore composto dei registranti che pagavano un tributo superiore ad una data cifra e l’altro estimo minore composto dei registranti più piccoli. Il contingente dell’estimo maggiore fu fissato in scuti di guerra 613.9.3 e quello dell’estimo minore in scuti 490.51.5.4. I tributi regi e le spese della città si divisero secondo questa ragione fra i due estimi; cosicché i contribuenti appartenenti all’estimo minore non poterono essere chiamati a contribuire, sia pel reale che pel personale, più della proporzione alla loro classe spettante.

Se la divisione degli estimi era stata voluta nella città di valenza a tutela dei poveri contro i ricchi, nella provincia di Lumellina e nelle terre separate il costituirsi delle quattro congregazioni fu invece l’effetto della prepotenza dei maggiori contribuenti cittadini. Nella Lumellina molti beni erano posseduti da nobili e borghesi di Pavia (la Lumellina faceva una volta parte del Principato di Pavia) e di Milano; i quali ben presto videro che gran vantaggio avrebbero tratto dal separare i loro beni da quelli appartenenti alla gente del paese, per non essere costretti a contribuire alle spese locali delle comunità per strade, riparazioni ai fiumi, medico e maestro di scuola, interessi di debiti, ecc. Ottennero costoro quindi che i loro beni fossero separati, accollandosi una parte determinata dei tributi regi e dei debiti locali già esistenti all’epoca della separazione, e reggendosi con statuti e costituzioni proprie. Ebbero quindi vita: 1) la congregazione dei signori civili pavesi, che si radunava a parte, ripartiva il proprio contingente sui beni appartenenti a nobili e borghesi di Pavia, riscuoteva i tributi a mezzo di un proprio tesoriere generale e d’un ricevidore provinciale; 2) la congregazione degli interessati milanesi, che colle stesse regole e servendosi per lo più dell’opera dello stesso ricevidore provinciale, amministrava e riscuoteva i tributi dei beni spettanti a cittadini milanesi; 3) la congregazione dei liberati della Lumellina, anch’essa composta di cittadini milanesi, privilegiati in confronto ai precedenti in quanto, avendo fatto qualche risparmio, avevano potuto estinguere parecchi debiti e quindi dovevano gravare di meno i loro beni. Era questa la congregazione più piccola di tutte e pretendeva, ignoravasi con quale fondamento, di essere esente dal pagamento del censo del sale e della tassa dei cavalli; 4) la congregazione dei rurali, che era la maggiore di tutte e comprendeva quei beni che non erano riusciti a passare agli estimi privilegiati. Componevasi questa congregazione di un sindaco generale, 2 ragionati, 4 consiglieri, 1 cancelliere, i quali sovraintendevano agli affari comuni della provincia, distribuivano i tributi fra le comunità e ne curavano la riscossione. Oltre ai beni rurali, concorreva al pagamento del contingente “rurale” anche l'”ottava colonica” che era il 12.50% dell’estimo dei fondi dati a mezzadria da proprietari appartenenti alle altre tre congregazioni civili. In caso di alloggi ed altre imposte straordinarie di guerra, i coloni contribuivano in ragione del 50% dell’estimo dei fondi da essi coltivati. Era questo del tributo sui mezzadri l’unico appiglio che ai rurali era riuscito per costringere i civili al pagamento delle spese locali.

Più privilegiati di tutti erano quei beni che non erano stati, secoli prima, denunciati né all’estimo civile né al rurale e quindi sfuggivano in tutto all’imposta. L’intendente generale Fontana, che nel 1708 aveva tentato di venire in chiaro dell’arruffata matassa, disperavasiperché nella Lumellina mancassero 21 mila pertiche circa al compimento del perticato totale della provincia. Andavano del pari immuni in tutto dal tributo i beni ecclesiastici detti antichi, venuti in possesso della chiesa prima delle costituzioni di Carlo del 1547: erano 225 mila pertiche sul totale di 1 milione e 200 mila pertiche, di cui componevasi il territorio provinciale; enorme estensione, accresciuta senza dubbio da acquisti posteriori al 1547, che secondo le leggi avrebbero dovuto pagare alla pari dei beni rurali. I beni feudali pagavano, qualunque fosse la congregazione a cui appartenevano, solo per due terzi del loro estimo. Aggiungasi in fine che nell’estimo rurale il contingente assegnato ad ogni comunità od altro corpo di territorio avrebbe dovuto distribuirsi per i due terzi sul reale ed un terzo sul personale, ossia su tutte le persone da 18 a 70 anni[9], e si avrà una chiara idea della non piccola complicazione della materia tributaria nelle provincie lombarde di nuovo acquisto ed in ispecie nella Lumellina[10].

90. – Ed ora che abbiamo detto degli organi incaricati della esazione delle imposte e della maniera di loro distribuzione, diciamo dei tributi. I quali – parliamo qui dei tributi reali o creduti tali – eransi ridotti, poco prima dell’occupazione piemontese per merito del Principe Eugenio di Savoia, a tre soli: la tassa dei cavalli, il censo del sale e la diaria contribuzione. Erano, prima del decreto emanato il 23 marzo 1707 da Eugenio come governatore dello Stato di Milano, questi tributi assai diversi e stranamente nominati: più antichi la tassa dei cavalli ed il censo del sale, risalenti sino all’epoca dei Duchi di Milano; maggiore di tutti il mensuale, stabilito da Carlo V nel 1547 nella somma di 300 mila scudi all’anno, elevatisi poi a scudi 301.148.34.11, i quali ancor all’epoca nostra formavano la base della ripartizione non solo del mensuale, ma delle numerose aggiunte che in prosieguo di tempo vi si erano fatte sotto titolo di tasso della cavalleria, carico dei 14 reali, carico dei presidii ordinari, dei presidii straordinari, ecc. Il Principe Eugenio nel 1707 abolì tutti questi diversi tributi d’origine spagnuola; e – mantenendo in vita i tributi più antichi, tassa dei cavalli e censo del sale – istituì la diaria contribuzione, detta anche semplicemente diaria, perché l’ammontare ne era stato fissato per tutto lo Stato di Milano a L. 22.168.15.4 al giorno[11].

I seguenti tributi erano dunque nel 1707 pagati dalle provincie lombarde di nuovo acquisto:

La tassa dei cavalli, antichissima fra tutte, che nel 1493 era stata distribuita fra le comunità e le provincie che in quell’anno aveano fornito alloggio alle soldatesche e ai cavalli del Duca Gio. Maria Sforza. I 5829 cavalli che formavano l’unità di misura di questo tributo erano assai disugualmente distribuiti, senza nessun riguardo alla fertilità dei terreni, a seconda della accidentale distribuzione delle soldatesche in quell’anno; cosicché vi erano provincie e comunità moltissimo gravate, altre meno ed altre che in tutto n’andavano immuni. Più ancora, la tassa dei cavalli era pagata di solito unicamente dall’estimo rurale, per due terzi dai fondi rustici e per un terzo dal personale. Gli estimi civili n’erano immuni, se si eccettuano alcune città, come Alessandria e Valenza, che dovevano pagare una qualche piccola somma per tal motivo. La tassa dei cavalli era stata a parecchie riprese accresciuta, onde si chiamava altresì tassa ordinaria e duplicata.

Il censo del sale era stato imposto nel 1435 dal Duca Francesco Sforza quando abolì l’obbligo della levata obbligatoria del sale, che vedemmo esistere invece tuttora in Piemonte, ed erasi conservata fino ai nostri giorni con indole incerta tra reale e personale.

Nel 1710, anno in cui abbiamo un bilancio alquanto più dettagliato (vedi Einaudi, B. e C. T. 1700/713. Tabella III, pag. 70), la tassa dei cavalli ed il censo del sale davano il seguente reddito presunto:

| Lire milanesi | Lire piemontesi | |

| Città di Alessandria |

2.395. 4 |

1.596.16 |

| Contado |

17.404.16 |

11.603. 4 |

| Città di Valenza |

3.501 |

2.334 |

| Rurali della provincia Lumellina |

39.220. 0. 4 |

26.146.13.6 |

|

62.521. 0. 4 |

41.680.13.6 |

Se anche vi si aggiunga il provento dell’imposta della mezza per cento dei censi, che era un tributo mobiliare sui denari dati a censo alle comunità, e della Camera feudale di Valenza, non si arrivava che a L. 45.992.17.8 in tutto[12], che da un computo più preciso venivano ridotte nel bilancio del 1712 a L. 36.566.5.2. Era questa la solita sorte dei tributi antichi (si ricordino i fogaggi del Piemonte, i camerali ed accordi del Monferrato), i quali dalle continue alienazioni e dalle deteriorazioni della moneta erano stati dappertutto ridotti a poca cosa; dal che proveniva la necessità di mettere tributi nuovi di gran lunga maggiori, per provvedere alle crescenti necessità dell’erario.

Il nuovo tributo, dopo avere avuto quei diversi nomi di mensuale, ecc., che sopra si videro, finì per chiamarsi diaria, contribuzione imposta, come vedemmo, nel 1707, dal Principe Eugenio, in ragione di lire milanesi 22.168.15.4. 1/9 al giorno per tutto lo Stato di Milano, corrispondenti a L. m. 8.091.600 per gli anni comuni e L. m. 8.113.768.15.4 per gli anni bisestili, circa 5 milioni e mezzo di lire piemontesi (la lira milanese era uguale a 2/3, di lira piemontese). Quando si smembrarono alcune provincie dallo Stato di mano per darle alla Corona sabauda, si calcolò in questa maniera il contingente giornaliero delle provincie separate:

| Città di Pavia per i civili pavesi della Lumellina |

L. m. 701 |

| Lomellina |

” 577. 4.8 |

| Città di Alessandria, suo contado e terre separate |

” 1.578. 6 |

| Totale |

L. m. 2.856.10.8 |

| a cui aggiungendo il contingente rimasto allo Stato Stato di Milano in |

19.312. 4.8 1/2 |

| si ha il contingente totale della diaria in |

” 22.168.15.4 1/2 |

Siccome le L. m. 2856.10.8 rispondevano a Lire piemontesi 1904.6.10.8, il contingente annuo negli anni comuni avrebbe dovuto essere di L. 695.085.14.5.4. Invece il bilancio del 1710 prevede un’entrata di L. 617.595.11.7.1, quello dei 1711 di L. 623.463.12.9, quello del 1712 di L. 626.285.11.10 e quello del 1713 di L. 623.349.9.3. Se la variazione del 1719 dipende dall’essere stato l’anno bisestile, quelle degli altri anni non si possono spiegare altrimenti se non da una diversa tassazione del contingente dello Stato di Milano, al quale le congregazioni aggregate al Piemonte non cessavano di uniformarsi; cosicché accadeva che una delle più gelose prerogative della sovranità, quella di mettere tributi, fosse, per le provincie di nuovo acquisto, in balìa del magistrato di Milano posto in paese straniero. La qual cosa dovea infastidire non poco i nostri governanti, i quali, annoiati da un tributo soggetto a variazioni continue da un anno all’altro, dovettero suggerire a Vittorio Amedeo II il partito di cambiare nome alla diaria, sottraendosi così a codesta singolare specie di dipendenza straniera. Ciò che fu fatto coll’indulto generale del 31 luglio 1713, con cui si soppresse la diaria, per ripristinarla sotto il mutato nome di aiuto militare, nella proporzione di un soldo e 4 denari di Milano al giorno e per scudo di estimo fondiario. Un qualche sollievo ne ebbero i nuovi sudditi, perché il contingente annuo venne a risultare di lire piemontesi 426.717.9.4, ossia di un terzo circa minore di quello della soppressa diaria.

91. – Non minore clie nei tributi reali era il disordine nelle gabelle sui consumi che nel bilancio del 1710 si supponeva rendessero per l’Alessandrino e la Lumellina in lire milanesi:

| Sale, datio, dritto macelli, dritto della fera e contravenzioni |

L. m. 363.768.4.4 |

| Tabacco et acquavita |

” ” 21.000 |

| Macineta |

” ” 1.310 |

| Macellatura, Pesca, scopellatura e bollo de’ basti |

” ” 1.100 |

| Mezza per cento |

” ” 2.778.1.9 |

|

Totale |

L. m. 389.956.6.1 |

Ossia appena lire piemontesi 259.970.17.5, le quali erano in realtà troppo poca cosa per provincie vaste e reputate ricche. L’anonimo autore della memoria sul sale, che riassumemmo a suo luogo (cfr. 4, pag. 14/15), ne accagiona, con quel suo linguaggio incisivo, la poca osservanza delle leggi sotto il malgoverno spagnuolo e noi non abbiamo che a rimandare a quelle sue pagine, così vive ancor oggi. Il sale, che era la gabella principale, vendevasi in molte maniere diverse, all’ingrosso ed ai minuto, in libbre da oncie 28, 27 e 12, da postari e da fermieri; e valeva nell’Alessandrino all’ingrosso in moneta e pesi piemontesi soldi 3.11.5 la libbra ed al minuto soldi 4.3.8.3, nella Lumellina all’ingrosso soldi 3.6 ed al minuto soldi 3.9.2.2 e nelle terre privilegiate soldi 1.8[13]. Se si nota che nel vicino Monferrato mantovano il sale vendevasi a soldi 2.7.11.4 di qua dal Tanaro e soldi 2.6.11.8 di là dal Tanaro e nella Valsesia a soldi 1.6 2/11, si potrà avere un’idea approssimata della moltiplicità delle tariffe gabellari nei paesi di conquista e il tabacco rendeva poco nell’Alessandriuo, appena 18 mila lire di Milano l’anno, per l’abuso introdottosi negli abitanti della città e del contado di provvedersene alle due fiere che si tenevano in Alessandria. È vero che in quelle fiere godeva franchigia il tabacco introdotto per commercio; ma tutti vi si provvedevano per il loro consumo particolare, né più alcuno ricorreva alla gabella[14]. Anche il Christoforo, direttore nel 1709 dell’impresa del tabacco nell’Alessandrino e nella Lumellina, lagnavasi che per lucrare il meschino provento di 1100 lire pel dritto di transito dei tabacchi alle due fiere privilegiate si permettesse la vendita fraudolenta di più di 7400 rubbi di tabacco con danno gravissimo per le finanze.

Gli anni dal 1707 al 1713 furono impiegati dall’amministrazione piemontese anche per le gabelle nell’istruirsi intorno alla pratica invalsa prima sotto il regime spagnuolo, nel togliere i numerosi abusi rispetto alle esenzioni e nell’impedire l’inasprirsi del contrabbando fortissimo sulla frontiera del Piemonte. Forse per questo motivo, ed anche per uniformità col Piemonte, dove le gabelle erano rette ad economia, più non si volle dal Principe sentir parlare di appalto generale per i paesi di nuovo acquisto, malgrado gli ebrei fratelli Clava, di Casale, instassero per ottenerlo, offrendo nel 1710 ben 550 mila lire di canone annuo. Il fisco avrebbe tratto un giovamento immediato dall’accettare questa proposta, come si vede dal seguente prospetto[15] dei redditi medi gabellari nelle provincie di nuovo acquisto dal 1710 al 1712:

|

|

Prodotto lordo |

Spese |

Prodotto netto |

||

| Acquisto di generi gabellari | Stipendi e spese diverse |

Totale spese |

|||

| Sale |

315.890 |

39.500 |

57.666 |

97.167 |

218.723 |

| Dacito |

314.352 |

— |

82.319 |

82.319 |

232.032 |

| Tabacco ed altre gabelle accensate e dacietti tanto del Monferrato che diAlessandria |

73.646 |

— |

— |

— |

73.646 |

| Contravvenzioni |

5.033 |

— |

1.220 |

1.220 |

3.813 |

| Totale L. |

708.921 |

39.500 |

141.205 |

180.705 |

528.214 |

Ma siccome il reddito era andato costantemente aumentando da L. 515 mila nel 1710 a L. 527 mila nel 1711 ed a L. 541 mila nel 1712, si sperava che il rifiorire dei commerci dopo la pace ed un’energica repressione del contrabbando ne avrebbero cresciuto il prodotto di altre 50 mila lire almeno, cosicché l’appalto si sarebbe potuto fare allora a condizioni migliori[16]. Si appaltavano invece le gabelle ad una ad una, il che permetteva di difendersi meglio dalle manovre dei concorrenti agli appalti e di sorvegliare meglio gli appaltatori meno potenti[17].

Gli studi che i gabellieri e finanzieri piemontesi andavano facendo sulle gabelle dei paesi d’acquisto, misero ben presto in luce molte incongruenze ed oscurità dannose ai popoli ed al fisco. Ad esempio la tariffa per i dazi di transito era fissata alla metà del dazio d’entrata quando le merci entravano ed alla metà del dazio d’uscita quando le merci erano riesportate; cosicché le merci di transito passavano in complesso tanto quanto le merci importate od esportate, con l’effetto di scemare grandemente i commerci di transito. Invocavasi perciò la riduzione dei dazi di transito alla misura assai più bassa usata in Piemonte[18]. Il bisogno di nuove provvidenze era sentito anche per uniformare il sistema gabellario delle nuove provincie a quello piemontese e per togliere, almeno in parte, le barriere daziarie che le separavano dal Piemonte e perpetuavano il ricordo della dominazione spagnuola. In quei primi anni si erano mantenute le cose nelle loro condizioni antiche; ma giàpensavasi al futuro. Con R. B. dell’8 marzo 1709, Vittorio Amedeo, ad istanza del Groppello, alla commissione composta del presidente Garagno, del mastro auditore Comotto e del patrimoniale provinciale Audifredi (cfr. sopra par. 5, pag. 24) affidava il carico di “studiare i mezzi, co’ quali si può unire e render libero il comercio fra questi nostri Stati e quelli del Monferrato, Alessandria, Lomellina e Valsesia con abolire fra l’altre cose il diritto di tratta solito esiggersi per le Robbe che si estrahono dal Piemonte per detti Paesi di nuovo acquisto, accertare in questi il Dritto con le cautelle necessarie per la riscottione d’esso, per le Robbe che da’ medemi si estrahono per introdursi nelliallieni e fissare i limitrofi ne’ sudetti Paesi di nuovo aquisto in non maggior distanza di cinque miglia circa da Stati forastieri confinanti”[19]. Gli studi prolungaronsi assai, fin oltre la pace. Sicché ai nostri tempi ancora non s’era dato ordine a questa materia ed il reddito gabellario delle provincie di nuovo acquisto non dava segno di voler crescere, come speravano i finanzieri di Torino.

Parecchio tempo dovette in realtà passare prima che le speranze piemontesi si realizzassero. I paesi di nuovo acquisto insieme con la Savoia, ancor dopo la pace, facevano un contrasto significante con il Piemonte e con Nizza per la mala voglia dimostrata nel pagamento dei tributi. L’1 novembre 1713 il conte Groppello scriveva infatti a Vittorio Amedeo II, andato ad assumere la corona di Re in Sicilia: “Le riscossioni delle Debiture rispetto al Piemonte e Nizza vanno assai a dovere; ma non è così quanto alla Savoia e Paesi di nuovo acquisto, mentre circa alla Savoia tra Taglia, Capitazione e Gabelle rileva il maturato per tutto settembre a L. 742.309.2.8 e l’esatto fin per tutto li 24 ottobre solo a L. 215.349. E rispetto alle Debiture de’ Paesi di nuovo acquisto per l’annata corrente rilevano per tutto settembre – comprese L. 443.232 dell’ultimo quartier d’inverno del Monferrato – a L. 1.090.120.6.1 e se ne sono solo esatte per tutto li 16 ottobre L. 235.893.8.8. Non si manca però di solicitatione e diligenza per impingere tali ricette, e mi si fa sperare qualche forte riscossione in questi ultimi mesi, mentre in essi Paesi ne’ medemi più del rimanente dell’anno gioiscono de’ frutti nascenti ne’ loro beni”. Ed in altra lettera del 6 dicembre: “Dall’ingionto Stato che mi dò l’onore trasmetter a V.M. si degnerà osservare l’esattione fatta sin per tutto l’hor scaduto novembre in conto de Fondi bilanciati. E se ben vi siano ancor’ rispetto al Piemonte circa L. 800 mila da esigere, si conseguiranno da Partitanti L. 300 mila, che secondo loro partiti vanno a maturare li 10 del corrente, con che verrà a ridursi tal residuo a L. 500 mila circa, che ai suoi tempi saranno senz’altro pagate. Le difficoltà maggiori sono nel risguardante la Savoia, che fin a quest’hora ha a pena pagata la sesta parte delle Taglie e Capitatione e li Paesi di nuov’acquisto solo circa un quarto di tutte le loro debiture, compreso il quartier d’inverno, quantonque maturato sia già sin da aprile. Non si manca peròné si mancarà d’ogni diligenza et attentione per dare ogni impulso, a fine d’obligar gli uni e gli altri a far quanto sono tenuti”[20].

Con le quali malinconiche riflessioni del Groppello possiamo terminare il nostro discorso sulle entrate che per causa della guerra vennero ad accrescere i redditi dell’erario piemontese, non senza notare che se i sussidi furono incompiutamente pagati, se le rappresaglie e le contribuzioni di guerra su paesi nemici si ridussero a scarsa moneta, la guerra ebbe però a lasciare a vantaggio permanente delle finanze i redditi dei paesi di nuovo acquisto (Delfinato, Pragelato, Monferrato, Alessandria, Valenza, Lumellina, Valsesia, ecc.), che negli anni di pace non potevano essere valutati a meno di un milione e duecentomila lire nette all’anno, pagate bensì con molto ritardo e con assai mala grazia, ma pur fatte pagare. Non era questo al punto di vista finanziario un piccolo risultato della guerra, che gli anni di pace venuti di poi doveano consolidare e crescere in misura non scarsa.

[1]Cfr. i “Memoriali” della città e delle terre del contado di Alessandria in data 28 marzo 1707, della città di Valenza del 2 maggio, delle terre separate del 24 maggio, 2 e 26 giugno, della Valsesia del 22 aprile 1707, in A. S. F. seconda a. Capo 58, n. 3. “Registro Generale Finanze di Discarichi dal 31 gennaio 1701 all’8 marzo 1709.

[2]Veggasi in EINAUDI, B. e C. T. 1700/713, le tabelle II e III dei bilanci generali dal 1707/708 al 1713; V e VI (conto di tesoreria generale) dal 1708 al 1713; XII e XIII (conto della tesoreria di milizia) dal 1706 al 1710; XXV (conto del tesoriere del Monferrato) dal 1706 al 1714; XXVI (conto del ricevidore d’Acqui) dal 1707 al 1711.

[3]A. S. F. seconda a. “Lettere diverse”, Capo 57, n. 660. Lettera del segretaro delle finanze Gallo in missione a Casale del 16 ottobre 1708 al Groppello; lettera del conte Armano di Gros del 19 novembre 1708 contenente “Notitie su Monferrato et il tasso dovuto dalli Ecclesiastici”. Id. n. 663. Lettera del conte Alberto Picco Pastrone, presidente del Maestrato di Casale, al Groppello, del 23 febbraio 1711. Id. n. 664. Questionario di Groppello al conte Ressano, intendente di Casale nel 1712, sull'”Esationedebiture del Monferrato”. Id. “Registro Biglietti S. M. Capo 68, n. 162, istruzione del 26 novembre 1713 al conte e senatore Gazzelli di Selve, nominato intendente nel ducato di Monferrato il 26 novembre.

[4]Einaudi, B. e C. T. 1700/703, tabelle II e III. Nel bilancio del 1712 il reddito gabellare del Monferrato, dell’Alessandrino e della Lomellina aumenta da 550 a 700 mila lire; ma è aumento apparente, derivante da ciò che mentre prima il reddito delle gabelle era portato in bilancio al netto dalle spese, dopo fu iscritto al lordo.

[5]A. S. C. “Ordini”, n 128. Anni 1706/709, pag. 42 e seg.

[6]A. S. F. seconda a. “Lettere diverse”, Capo 57, n. 664. Fede dell’intendente generale Fontana del 13 novembre 1707 ed altra fede del regolatore Crescia del Maestrato di Casale del 18 gennaio 1712.

[7]A. S. F. seconda a. Capo 65, n. 3. “Ragistro Generale Finanze di Discarichi”, ecc., dal 31 gennaio 1701 all’8 marzo 1709. Memoriale presentato a Torino il 12 e risposta del 22 aprile 1707.

[8]A. S. F. seconda a. Capo 57. “Lettere diverse”, n. 659; lettere del conte Beraudo al Groppello da Varallo, del 14 e 28 marzo, del 10 aprile e del 10 settembre 1707.

[9]Non dappertutto questa regola, che avrebbe diminuito di un terzo il carico dei beni per gittarlo sugli abitanti in generale, colpiti da un testatico, era seguita “a causa” – dice il Fontana – “della mancanza del personale che verrebbe astretto ad abbandonare del tutto quando non se gli avesse qualche compatimento con minorarli detta tassa”. A. S. Lomellina, M. secondo, n. 8. 1708. “Relazione dell’Intendente Fontana dello stato delle terre della Provincia Lomellina e loro dipendenze, feudatari e loro abitazioni, numero d’anime in caduna d’esse terre, bestiami e prodotto dei frutti”.

[10]A. S. F. Prima a. “Finanze, Intendenze e loro Segreterie”, M. primo, n. 9. Istruzioni diverse all’intendente generale Fontana. Id. seconda a. Capo 58. “Registro Biglietti” S. M. n. 162. Istruzione del 22 novembre 1713 al vassallo e senatore Meynier, nominato intendente e pretore della provincia Lumellina, città di Valenza e terre separate.

[11]D. XXIII. 1211 e A. S. C. “Ordini”, n. 128, 1706/709, pag. 38/41.

[12]Secondo un allegato al bilancio del 1710, tutte queste entrate che si dicevano camerali, rendevano al lordo L. 58.676.18.8, da cui deducendo L. 12.684.1 per alienazioni, risultava il reddito netto in L. 45.992.17.8 quale compare nel bilancio del 1710. Ma è da ritenersi che questo sia un errore e che le L. 12.684.1 andassero dedotte dal lordo di L. 45.992.17.8, onde il netto sarebbe risultato di L. 33.308.16.8. Infatti nel 1712, per cui si ha un conto più preciso, le entrate al lordo figurano in L. 48.789.17.10, le alienazioni in L. 12.223.12.8 e il reddito al netto in L. 36.566.5.2.

[13]A. S. C. “Ordini”, n. 128. 1706/709, pagg. 47/51, dove sono riprodotte diverse gride del Magistrato dello Stato di Milano per fissare il prezzo dal sale, le quali possono edificare sulla complicazione delle tariffe milanesi. dell’ampiezza del contrabbando favorito, eziandio, dice l’anonimo, dalla mancanza della ferrea norma della levata di una certa quantità di sale.

[14]A. S. F. seconda a. Capo 57. “Lettere diverse, n. 659. Lettera di Gio. Gerardi al Groppello da Alessandria il 17 giugno 1707; e n. 663, memoriale di L.Christoforo al Groppello del 4 luglio 1709.

[15]Ricavato da A. S. F. prima a. “Gabelle generali”, M. secondo, n. 4, “EstatdesGabellesGenerales de S. A. R. del annees 1710. 1711 et 1712”.

[16]A. s. F. prima a. “Gabelle generali”, M. secondo, n. 4, e “Relazioni a S. M.” M. primo, n. 2. Relazioni del 18 marzo 1710.

[17]Veggasi la lettera sovra citata del Gerardi del 17 giugno 1707: “Questi partitanti del Paese, guidati da un esperimentato Piloto, perito in tal navigatione, erano per darmi la corda, ma li oblatori Piemontesi da me qui chiamati [concorrenti fittizi messi su dal Gerardi per far crescere lo offerte a pro’ del fisco] li fecero perdere la tramontana, onde in pentimento del luoro fallo, spero di ottenere una sesta, a quale procuro di muovere un altro Piemontese, per forsi poter obbligare li sudetti alla doppia sesta”.

[18]A. S. F. seconda a. Capo 57. “Lettere diverse”, n. 659. Lettera di Gio. Gerardi al Groppello da Alessandria il 20 novembre 1707.

[19]A. S. F. seconda a. Capo 58. “Registro Biglietti” S. M. n. 162.

[20]A. S. F. prima a. “Relazioni a S.M..” M. primo, n. 5.